投资者选择正规的炒股配资安全平台在配资市场也是具有一定竞争实力的优势,建议大家可以提前考察清楚配资公司的经营资质情况,注意是否实盘配资模式,及时进行相关止损操作也是非常重要的举措。

一是市场认购火爆,认购资金超过

网络配资公司,基金募集份额上限,达到股票配资融资流程,基金成立的要求,股票配资融资流程,基金管理人可提前结束发行募集,不过目前股票配资融资流程,基金发行市场低迷,仅有极少的股票配资融资流程,基金才能超过募集份额上限,如招商同业存单指数7天持有、平安同业存单指数7天持有认购等募集金额超过100亿元的上限;

营业收入下降,利润起伏不定,股票还在“戴帽”,这就是ST三盛所面临的状况,不过公司的股价却是一反常态,越走越热闹。根据统计,从年内低点起算,公司股价已经成功实现翻倍,远远跑赢创业板指同期表现,与沪深300的对比更加明显,从年初起算亦是如此。

借着股价处于高位的东风,ST三盛也在通过收购资产寻求业务转型。根据ST三盛11月21日的公告,该公司11月20日与湖南大佳新材料科技有限公司签署了《关于麻栗坡天雄新材料有限公司之股权转让协议》,公司拟使用自有资金50,031万元人民币收购湖南大佳持有的麻栗坡天雄新材料有限公司51%的股权,本次交易完成后,公司将持有天雄新材51%的股权,天雄新材将成为公司控股子公司,纳入公司合并报表范围。值得关注的是,天雄新材的主营业务是电解锰,这与上市公司现主营的智慧教育方面业务并不相关,不过考虑到上市公司在公告中曾经表示,生产电解锰及相关的新材料材料可帮助公司切入新能源产业链,综合起来之后,ST三盛似乎“醉翁之意不在收购”,蹭上新能源行业热点倒是真的。

如果你本身资金量就很小,不依赖10倍

网络配资公司,试问你要多长时间才能实现阶级跨越呢?如果你只有1万元,普通炒股需要用多长的时间才能才能赚到100万呢?如果上了10倍杠杆呢?如果普通炒股需要用1年时间才能让资金翻100倍,

配资炒股就只需要用1个月的时间,当然,前提是你对股票市场有很深刻的理解,你炒股的胜利比较高,否则,无论是那种投资方案,你都不可能取得巨大的成功。

问题是,“理想很丰满,现实很骨感”,ST三盛收购天雄新材从愿景上看似美好,但细究之下仍能发现不少疑点,有一部分甚至还是公司自己提出的,这些疑点在深交所11月23日盘后针对收购而发出的第二份关注函当中也有提及。收购可能加重上市公司的亏损。根据收购公告显示,天雄新材2021年度的营业收入为85亿元,净利润为亏损52035万元;2022年前8个月的营业收入为91亿元,净利润为亏损35421万元。而根据ST三盛在回复深交所11月2日问询函时引用的财务数据,在合并天雄新材之后,归属于上市公司股东的净亏损将从62亿元扩大至89亿元。如此做法似乎不合逻辑,因为上市公司通过收购资产实现转型,终归是要让业绩更好看,而非更糟糕。

标的公司存在股权和资产的抵押情形。根据ST三盛11月21日的收购公告,湖南大佳本次出售的天雄新材股权,早在2020年便已经作为借款担保质押在建行,此外天雄新材曾经在2018年12月向从云南文山麻栗坡县天雄锰业租赁其投资形成的土地使用权、房屋建筑物及构筑物,以及土地上构建的在建工程等,不过上述出租标的已被出租方抵押给了信托公司,相关借款已逾期,而天雄新材自身也有6条生产线的固定资产被抵押出去,目前尚未解押。这意味着,ST三盛费尽心思买来的天雄新材,不论是生产端还是设施端,都有被债权人行使抵押权的可能,这将直接影响公司的正常经营。

第标的公司的财务状况存在疑点。同样是根据上述收购公告,会计师事务所在对天雄新材2021年和2022年1-8月财务报表进行审计之后,虽然给出了无保留意见的审计报告,但在强调事项段中不仅指出了前述的抵押及逾期情形,而且还指出,麻栗坡天雄公司流动负债余额为638亿,而流动资产余额仅为8733万,其中货币资金余额更是只有98万元,意味着天雄新材的持续经营能力存在重大不确定性。在报道时,就引用投资者在股吧当中的观点称,ST三盛收购一家持续经营重大不确定的亏损子公司,而且产线已被用于抵押,可以说是“有钱烧的”。

标的公司疑点颇多,为什么ST三盛还要推进收购呢?部分答案就藏在上市公司的财务数据当中。

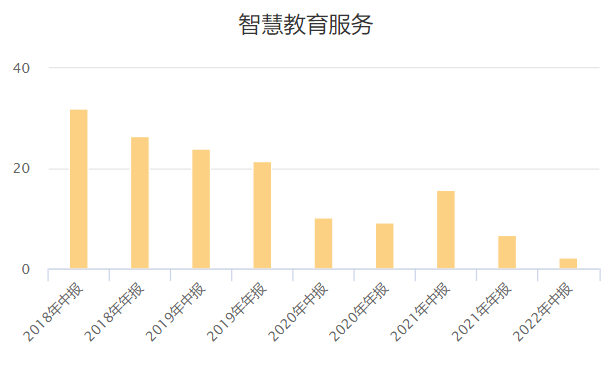

根据ST三盛的利润表所示,公司营业总收入在2016年之后便一直在走下坡路,2016~2020年更是“四连降”,其营业利润也在来回波动之后,2020年正式跌入亏损,公司的净利润率甚至排在全行业倒数第之所以出现如此状况,因为从主营构成来看,公司三大主营业务中仅智能教育装备及服务的毛利率相对稳定,其他两项却越走越低,智慧教育服务的毛利率相较四年前甚至萎缩了近30个百分点。

国家虽然对网络配资公司没有明确规定,但是配资炒股其实也算是民间借贷的一种形式,而民间借贷利息法律是有明确的规定的,那就是不能超过“一年期贷款市场报价利率”的4倍,这个“一年期贷款市场报价利率”就是我们俗称的LPR利率,LPR利率是变动的,具体大家可以到人民银行官网上查,也就说说,配资利息率也是浮动的。在国内做配资有一个好处,那就是即使真的爆仓了,穿仓的部分也是不需要赔给配资平台的。但是对于普通投资者来说,既然选择了网络配资公司,就不要那么自信,要懂得变通,绝不能为了高收益,而把风险置之度外。

利润率越走越低,自然会直接拖累公司的盈利质量。按照申万二级行业进行对比,在已公布2022三季报的19家同板块上市公司当中,ST三盛的ROE为负56%,不仅高于负47%的行业均值,同时在全行业也排名倒数第虽然ST三盛大举收缩不盈利业务的占比,但对财务的拖累毕竟已经造成,公司自然也有动力寻求新的发展方向。

“预计年初信贷投放可能呈现‘1月份不强1季度不弱’的特点,1月份新增人民币贷款若达到2-4万亿,即可视为正常状态下的‘开门红’。”光大证券金融业首席分析师王一峰表示,为了“稳信贷”,预计未来仍有其他刺激需求举措出现,政策上形成“合力”。2月份是信贷小月,春节期间信贷摊还压力较大,信贷投放难以明显上量,预计3月份随着刺激性货币政策进一步显效,网络配资公司,银行项目储备逐步增厚,信贷投放力度将进一步恢复。

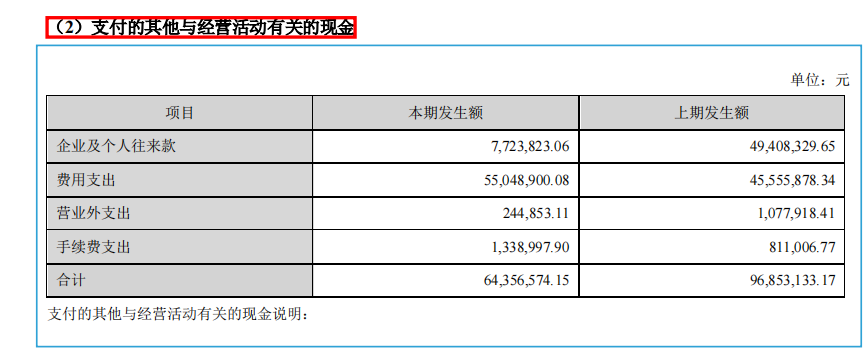

此外,根据ST三盛的现金流量表,2020年该公司支付其他与经营活动有关的现金从前一年的9700万异常增长至64亿元,2021年更是增加至45亿元。不过ST三盛在2020年报当中,只解释了其中的6435万,剩下的8亿元却没有说明,而且在公司2020年发布的139份公告当中也没有详细指出这8亿元的具体去向。

网络配资公司,配资用户参与到

互联网配资杠杆炒股,配资模式活动时,即使当前的互联网

配资杠杆炒股,

配资行业发展逐渐得到完善,也要选择正规的配资杠杆炒股,配资杠杆炒股,加强对配资杠杆炒股,配资市场的认识,同时也要提高自身操作能力,及时规避产生不必要的风险。

总而言之,虽然考虑到ST三盛主营业绩不振,有转型的动机,但就算拖累业绩也要收购,而且还是在资产被质押、有债务逾期、货币资金奇低无比的情况下进行收购,不论是细节还是动机,都值得好好琢磨一番。此外,ST三盛是在两天累跌12%之后匆匆发布上述利好,但考虑到深交所一月之内两次发出关注函,上述收购会否弄巧成拙,恐怕还需进一步观察。

配资用户选择正规配资公司操作时,不仅具有一定的交易保障,同时也避免了交易过程中出现一些不必要的交易风险,建议大家最好提前考察清楚配资公司的具体经营资质情况,选择用户评价好的正规配资公司。

文章为作者独立观点,不代表众和网配资观点

![[网络配资公司]公司控制权变更事项尚存在不确定性](../../../static/picture/1T01aK9-0-lp.png)