配资用户与配资公司在线上签订网络配资合同时,应该注意哪些事项呢?其实配资用户可以根据配资公司的具体情况进行了解清楚,选择正规的配资公司可以保障交易的正常进行,提高自身警惕和自主策略能力,正规配资公司的整体经营资质还是比较良好的。

配资用户在操作之前可以根据网络配资排名情况选择正规的配资公司,提前再考察清楚配资公司的经营情况,选择正规的实盘配资公司,提前做好交易计划,掌握配资规则内容,更重要的是针对风险及时进行止损。

10月17日,半导体设备板块在A股实现向上突破,指数v型反转。芯源微、北方华创、长川科技、至纯科技、中微公司、华峰测控、大族激光等全部大涨。

在连续增长了8个季度后,全球半导体市场营收在今年二季度出现了下滑。

据Omdia《半导体市场竞争格局追踪》报告显示,2022年第二季度半导体市场收入1581亿美元,首次下滑,增长进一步疲软,相比2022年第一季度的1612亿美元下降9%。

自2021年至今一直非常景气的半导体设备行业也出现了分化。

而据媒体报道,一位行业内部人士表示:“二季度的时候封装厂业绩就已经普遍下滑,测试厂相对好一点,现在也不行了。做好的晶圆大量屯在测试厂,以至于传出氮气柜供不应求。”

发展到今天,国内半导体设备公司在各个细分领域都已取得了很大成绩,那么其是否有机会进一步改变行业格局?

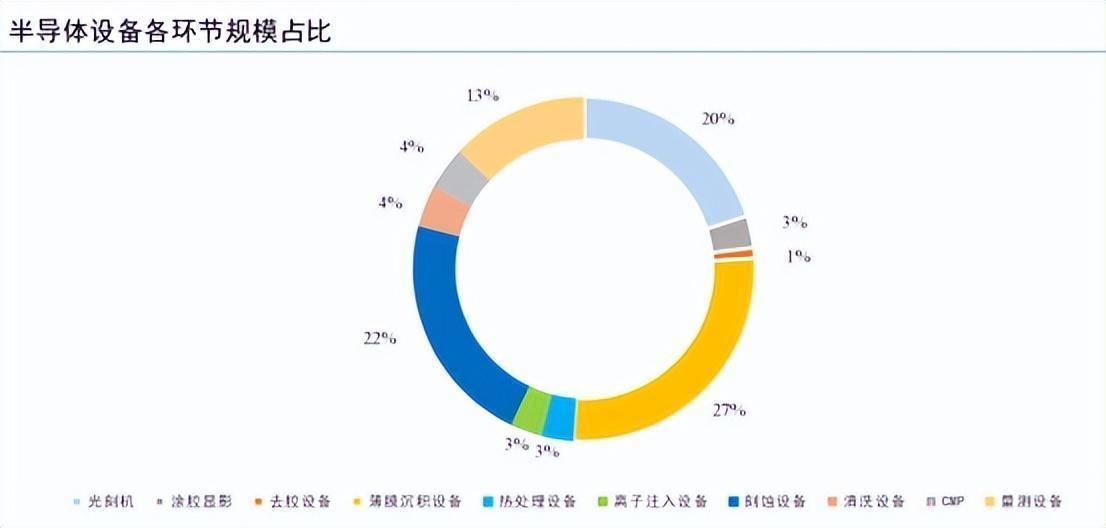

半导体设备主要是指应用于集成电路制造和封测环节的设备,因此又可细分为晶圆制造设备和封装、测试设备,其中制造设备的价值占比高达86%,是最核心的组成部分。

技术壁垒,市场壁垒,客户认知度壁垒,三大难题促使半导体设备逐步走向垄断竞争格局,且市场份额在过去几年加速向头部企业集中。

针对网络配资排名的相关配资考察,大部分配资公司的线上服务系统是相对完善的,提供的配资相关服务贴近配资用户的需求。但尽管如此,配资者也是需要提高警惕,注意配资公司的经营情况,选择成交量较高的配资平台,业绩要相对好些。

VLSIResearch的统计数据显示,2021年,行业CR5大约为84%,相比2019年的65%大幅提升了近20个百分点。

细分来看,半导体制造设备主要包括薄膜沉积设备、刻蚀设备、光刻机、清洗设备、CMP、离子注入设备、热处理设备、涂胶显影等。其中薄膜沉积、刻蚀和光刻环节的价值量占比最高,分别达到了27%、22%和20%。

▲片截取自长城国瑞证券

每一细分领域,都被巨头牢牢把持着。

和于宏同届的网络配资排名,茅台学院学生张涛则告诉时代财经,学校去年的毕业生有一部分进入了茅台集团工作,“集团本部录用了60个,子公司收了300个”。他同时表示,毕业生不可能直接被分配进茅台工作,学校会安排茅台集团的校招机会,但需要通过笔试、面试等环节。

比如,薄膜沉积设备主要包括CVD、PVD、ALD三种,而这基本已经被AMAT、LamResearch以TEL三家垄断。CVD领域,三者市占率合计达到约70%;PVD设备市场,应用材料一家就占到了85%;ALD设备市场,应用材料和东京电子的市场占有率为60%。

刻蚀设备还是上述三家巨头的天下。根据Gartner的数据,2020年,拉姆研究、应用材料、东京电子在全球刻蚀设备市场中的占比分别为47%、27%和17%。

光刻机更不必多说,几乎全部出自阿斯麦、尼康和佳能三家企业,其中阿斯麦独享高端光刻机市场,在EUV领域根本没有对手。

CMP设备领域,应用材料和日本荏原霸占了全球超90%的市场。

更让人绝望地是,美、日等国在近几年不断推动建立一个排他性的“半导体产业联盟”,试在行业先天壁垒的基础上再增加人为障碍。

领跑者的圈子文化强化了供应链的马太效应,加上专利封锁,后来者一步落后,步步跟不上。在客户粘性极高、认证壁垒极高的半导体设备领域,这一问题被无限放大。

即便在如此困难的局面下,中国企业依然表现出了极强的韧性。

今年4月,在新一轮的大陆半导体设备招标中,国内企业中标了67台,国产化率高达62%。从年度数据来看,去年半导体设备国产化率24%,相比2020年的18%已有显著提升。

这意味着,历时多年的国产替代,已经进入集中兑现期。

以前国内主流观念还是“造不如买”,本土晶圆厂基本也都倾向于采购海外头部企业的成熟设备,这样可以尽可能地减少认证周期和成本,进而能在一轮半导体景气周期中快速完成产线建设。

但半导体设备并不能独立发展,需要晶圆厂协同开发,由于缺少验证和导入机会,大陆半导体设备公司在很长一段时间里止步不前。

以中芯国际为代表的国内晶圆厂在设备、原材料领域所面临的断供风险越来越大,迫使相关公司开始扶持本土供应商,大面积国产替代正式起步。

在交易的过程中,如果发现网络配资排名的现象,一定要及时发现并注意市场的风向变化,如果是还有反弹的机会可能性较大的机会,则可以顺势而为;如果是一直被沉沦的可能性,则等待机会,及时解套抛售,及时止损。

发展到今天,国内半导体设备公司在各个细分领域都已取得了很大成绩。

薄膜沉积设备环节,北方华创与拓荆科技是主要的两大领军企业,其中北方华创已实现了28nm/14nm技术的突破,覆盖PVD、CVD和ALD等全领域。

刻蚀设备环节,国内主要参与者包括中微公司、北方华创和屹唐股份等。其中,中微公司的刻蚀设备包含CCP与ICP,目前CCP已突破7-5nm,在5nm以下也进展顺利。去年公司总共生产交付了298腔CCP刻蚀设备,产量同比大增40%。

光刻环节,上海微电子一马当先,在90nm、110nm、280nm等制程上已全面实现国产化。今年2月,上海微电子交付了首台5D3D先进封装光刻机。按照之前的计划,28nm的光刻机也将在年内完成交付。

CMP设备领域国内参与者主要是华海清科和北京烁科精微电子,其中华海清科是国内唯一一家实现12英寸CMP设备量产的企业,公司12英寸系列CMP设备产品已经完成批量化应用,制程上也开始向14nm推进,目前已进入验证阶段。

《中国制造2025》规划中指出,到2025年,国内半导体核心基础零部件、关键基础材料应实现70%的自主保障。

2020年以来,由于智能手机、数据中心、人工智能、新能源汽车等下游需求大幅提升,全球范围内掀起了一股“缺芯潮”,到现在不仅没有缓解,反倒愈演愈烈,各项指标均能印证这一点。

这其中,便涉及到了张芹另外的一宗债务纠纷,张芹2018年的网络配资排名,养老金便是执行给了该宗债务的债权人,没有发放到工资卡上。

比如库存水平,2019年半导体产品的库存中位数大约是40天,而到了2021年只剩下不到5天。

再比如交货周期,到今年2月,16位处理器通用产品的平均交付周期已经上升44周,相比去年10月份增加了15周。

现在来看,芯片短缺问题在短期内根本无解。根据《2022全球半导体产业大调查》中的数据,有近六成的芯片企业高管认为芯片短缺要到2023年才能解决。

高景气周期下,晶圆厂纷纷扩产锁定利润,资本开支持续攀升。

2021年,全球代工龙头台积电的资本开支高达300亿美元,中芯国际的资本开支也提升到了45亿美元。

进入2022年,晶圆厂继续加大投资力度,台积电将资本开支提升到400-440亿美元,中芯国际则增长至50亿美元。

ICInsights给出的预测是,2022年全球半导体行业资本开支规模将超过1904亿美元,同比增长24%。

根据之前业内的统计数据,晶圆厂的资本开支有70%—80%用于购买设备。也就是说,半导体设备企业的订单量在2022年依然有很大增长空间。

“按贷款金额50万元、期限30年、等额本息还款估算,网络配资排名,利率下调20个基点,平均每月可减少月供支出约60元,未来30年内共减少利息支出约2万元。”上述专家称。

总的来看,国内半导体设备已在成熟制程打破垄断,在存量替代和增量扩张的共振下,大概率将进入商业化高速放量阶段。

在线配资交易模式受到越来越多配资用户的关注,主要原因在于当前的配资交易模式更加满足配资用户的需求,特别是在操作时间方面大大减少了操作时长,实现高效的配资操作,同时也合理的安排配资者的操作时间,及时把握盈利机会。

文章为作者独立观点,不代表众和网配资观点

![[网络配资排名]逆市拉升半导体见底了吗?这些指标给你答案](../../../static/picture/113H26050-0-lp.jpg)

![[网络配资排名]发生了什么?千亿基金诺安被责令撤销专户子公司还有知名基金](../../../static/picture/221Q61034-0-lp.png)

![[网络配资排名]网售药品新规今日正式施行行业迎来强监管时代新兴业态下关注](../../../static/picture/16260S414-0-lp.png)