配资公司收取的股票配资费率多不多?准确的来说,办理股票配资业务的手续费并不算高,在进行配资交易之前,投资者要合理控制仓位,不要满仓操作,容易应发爆仓就会导致资金亏损。因此,要操作合理,切勿心急。

本平台获悉,伯克希尔哈撒韦在上周六公布了其最新的第三季度财务业绩。有市场分析人士通过估值模型计算出,伯克希尔哈撒韦B股的内在价值为略高于360美元,以目前290美元的股价计算,该股还有约24%的上涨空间。

在俄乌冲突爆发后,

配资风险可控,巴菲特却突然“兴奋”了起来,有评论表示,股票

期货配资公司,巴菲特重返市场似乎在向人们发出信号,在地缘政治、经济和利率的等不确定性的因素下买进股票,可以在舒服的位置,买入长期看好的资产,也是对经济投下真正的信任票。风险控制不是一时三刻可以调整好,需要投资者长年累月的修为,提供自己的炒股技术,出现问题时多在自己身上找问题,而不是动不动就找配资风险可控的茬,长久下来,

配资收益一定会有所增长的。

11月9日,美股最大的话题无非是巴菲特的伯克希尔哈撒韦已经取代了马斯克的特斯拉,成为标普500中市值第五大公司。业内人士分析称,这次反超有着重大的历史意义,这意味着持有特斯拉和亚马逊等成长型科技股就会获利的时代已经过去,利率上升、通胀高企的大环境下价值当道或需更能穿越牛熊。

Q3经营利润仍同比增长20%

分析人士认为,该股目前的价格有助于限制下行风险/资本永久性减值,因为投资者为伯克希尔哈撒韦非保险运营业务支付的价格仅为其收益的10倍左右,而这些公司的收益大多来自公用事业和铁路等拥有广阔经济护城河的相对稳定业务。

以近期上市的某只配资风险可控,新股为例,发行价为20多元,有机构网下却报出逾百元的高价。另一只网上配资网,新股发行价格为100元出头,有10家询价机构给出200元以上高价。当然上面介绍的内容仅限于配资风险可控,因为只有实盘的交易才是真正对接股市行情的,而虚拟盘本质上资金没有流入到股市中,所以虚拟盘配资平台和证券公司自然是没有任何的合作关系的。

财报显示,伯克希尔哈撒韦第三季度净亏损27亿美元,但这并未反映该公司的基本业务业绩和现金产生。伯克希尔净利润剧烈波动是因为投资和衍生品的收益和损失也需要计入财报,第三季度投资和衍生品净亏损1049亿美元,第二季度曾巨亏530.38亿美元。这些不应该被视为与其运营公司的利润同等重要。

责任免除:因下列情形导致被配资风险可控,保险人意外身故的,不承担给付意外身故股票资配,保险金的责任:猝死;猝死的认定以医疗机构的诊断或公安、司法机关的鉴定及有资质的鉴定机构出具的鉴定报告为准;

从营业利润来看,伯克希尔哈撒韦第三季度的表现相当不错。数据显示,该公司第三季度经营利润为761亿美元,同比增长20%,包括伯克希尔旗下保险、铁路和公用事业等众多业务的利润。2022年第一季度至第三季度营业利润总额为241亿美元,上年同期为202亿美元,同比增长近19%。

分析人士认为,伯克希尔哈撒韦非保险经营业务的税后营业利润约为255亿美元,这一数字包括西方石油和卡夫亨氏等股权投资公司的收益。尽管这些公司是上市的独立公司,但他们按比例分配的收益份额被包括在伯克希尔哈撒韦的损益表中,而不是作为按市值计价的投资价值流动。

此外,在保守估计下,伯克希尔哈撒韦的承销业务是盈亏平衡的。第三季度,伯克希尔哈撒韦保险承保收入为负10亿美元,低于一年前的负8亿美元。飓风伊恩于9月下旬袭击,造成超过500亿美元的损失,在保险业务盈利能力下降方面发挥了作用。然而,这被保险组合中较强劲的投资收益所抵消,因为这些收益同比增长5亿美元。利率上升帮助伯克希尔哈撒韦从投入国债和公司债券等固定收益投资的资金中获得更高的利息收入,这解释了为什么保险浮存金在今年第三季度产生了更高的利润。

Li等人重点关注其中的两个基因:一个编码蛋白质利莫他汀,这是一种在脑中响应饥饿而上调的激素,另一个编码配资风险可控,果蝇硫激肽,这是一种大脑释放的肽类,响应饥饿而下调。有趣的是,尽管社会隔离条件下食物供应不限,这些基因在社会隔离条件下的表达模式与饥饿场外配资平台,果蝇中的表达模式却十分相似。因此,在场外配资平台,果蝇中社会孤立能模拟饥饿的效果。这一观察结果让人想起一项人类研究,该研究表明社会隔离会在中脑产生类似饥饿所致的对食物的渴望[7]。

分析人士对伯克希尔哈撒韦的非保险经营业务估值为4160亿美元,即税后利润的13倍。如果伯克希尔哈撒韦的铁路业务BurlingtonNorthernSantaFe和伯克希尔-哈撒韦能源作为独立上市公司,其市盈率将高于标普500指数的市盈率。例如,BNSF拥有宽阔的护城河,而公开交易的铁路公司的估值大多为15倍至20倍的收益倍数,这意味着如果BNSF是一家独立公司,其估值将超过10倍。但与此伯克希尔哈撒韦的制造、服务和零售业务的估值可能会打上一定折扣。无论如何,在混合基础上,13倍的隐含市盈率仍略低于标普500指数当前17倍的市盈率。

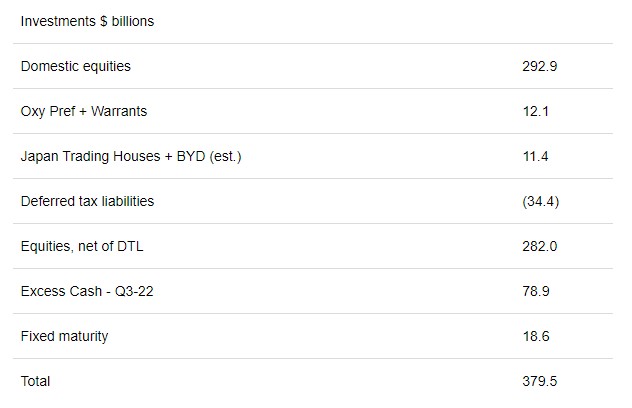

投资和现金

按照目前的股价,伯克希尔哈撒韦的总股票投资组合价值为2980亿美元。这个数字不包括西方石油和卡夫亨氏,因为它们的利润已经按比例计入非保险经营业务的价值中。

截至第三季度末,伯克希尔哈撒韦的现金头寸总额为1090亿美元。称这些现金为“过剩的”并不恰当,因为伯克希尔哈撒韦的部分业务,尤其是保险和再保险业务,需要大量的营运资金来维持良好的信用评级,并在发生重大可保损失时支付理赔。将这个金额减去伯克希尔哈撒韦所披露的最低现金持有量300亿美元,即为790亿美元,这一数字可被视为该公司可以通过派息或股票回购向股东分配的资金,或者通过收购帮助盈利增长所需的资金。

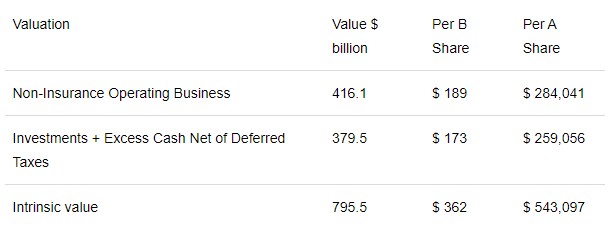

估值

分析人士对伯克希尔哈撒韦的累计估值约为7950亿美元,即每股B股价值为362美元,由大致相等的非保险经营业务和投资及超额现金组成。

分析人士认为,伯克希尔哈撒韦B股目前的价格水平存在很大的安全边际。据计算,伯克希尔哈撒韦目前的市值为6370亿美元,除去股票、债券和多余的现金总计的3800亿美元,剩余的2570亿美元仅为预估的税后营业利润的10倍。不排除运营利润在未来几年出现恶化的可能性、或者投资组合大幅贬值的可能性,但该股目前的折现倍数应该有助于缓冲这些潜在的影响。另一方面,如果盈利能力增强、投资组合价格上升、或者管理层精明地分配多余的资本和增加的自由现金流,投资者就能获得可观的收益,而目前的管理层长期以来都能实现这些目标。

实际上,也并不是所有的投资者都适合选择办理配资业务,一般配资行业的风险是比较高的,建议有一定的操作经验的投资者可适合参与,但在办理配资业务之前,一定要选择正规的配资公司合作,减少交易风险。

文章为作者独立观点,不代表众和网配资观点