随着配资行业的不断发展壮大,常见的就是股票配资投资方式,投资者不仅可以在短期内获取更多的盈利,同时也能够合理管控自己理财方式,实现高效的资金利用投资率。因此,配资股票平台主要提供哪些配资服务?

光伏投资热度正盛,市场对光伏玻璃大咖——福莱特玻璃的股票投资却在过去一年里持续“降温”。

本平台注意到,福莱特玻璃的股价自2021年8月高点44港元,至2022年9月24日收盘价14港元,期间跌幅超过57%。

汤加洪阿哈阿帕伊岛海底火山在15日剧烈喷发后引发大范围线上配资炒股,海啸,导致汤加海底光缆中断,卫星通信设备受损。目前,该国与外界的通信联络主要依靠卫星电话进行。据了解,修复海底光缆至少需要2周的时间。位于汤加南部最大的岛屿、首都努库阿洛法所在的汤加塔布岛受到了巨大的冲击。不过,国际红十字会方面表示,就目前收集到的消息,汤加的人口密集地区没有受到严重冲击,但其10.5万人口当中至少有8万人受灾。

与福莱特近一年股价表现形成鲜明对比的是,2021年仅中国新增光伏装机量就达到588GW。国家能源局数据显示,2022年前8月,光伏新增装机量达到447GW,其中8月份新增装机74GW,同比增长1068%,环比增长186%。

光伏景气度持续向好之际,福莱特玻璃作为国内光伏玻璃行业头部企业,却交出了增收不增利的中期业绩答卷。

中期增收不增利

福莱特玻璃2022年中期业绩公告显示,公司期内实现营业收入约704亿元,同比增长834%;归属于上市公司股东的净利润约03亿元,同比减少20.48%。

福莱特玻璃在公告中表示,上半年公司营收增长主要是受益于光伏玻璃市场需求增长及公司新增产能释放。

本平台注意到,今年以来,不仅仅是中国光伏新增装机量实现稳健增长,全球的光伏装机需求也在水涨船高。以欧洲为例,欧盟委员会公布的名为“RepowerEU”能源计划指出,要快速推进绿色能源转型,将欧盟“减碳55%”政策组合中2030年可再生能源的总体目标从40%提高到45%;建立专门的欧盟太阳能战略,到2025年将太阳能光伏发电能力翻一番,到2030年安装600GW。

线上配资炒股从本质来说其实就是借钱炒股,操作方式跟普通炒股也没有什么两样,而且好处也不少,如果你已经有一定的炒股经验,不放尝试一下配资炒股,可能会意想不到的惊喜哦。

为满足光伏装机的快速发展对光伏玻璃的需求,福莱特玻璃嘉兴生产基地的2座日熔化量1200吨/天的光伏玻璃窑炉已于2022年上半年顺利点火运营;嘉兴生产基地的日熔化量600吨/天的光伏玻璃窑炉于2022年上半年冷修复产。

据了解,当前光伏玻璃行业竞争格已经清晰。市场主要参与者包括信义光能、福莱特玻璃、彩虹新能源、金信太阳能、南玻、中建材等企业。据中国光伏协会的数据,2021年,中国光伏玻璃前5名参与者的产能份额高达71%,全球市场上光伏玻璃90%以上的产能来自中国。

与此光伏玻璃市场马太效应显著,长期维持“双寡头”竞争格局。2021年,行业两强信义光能和福莱特玻璃的市场份额,分别达到29%和24%。上半年,福莱特玻璃在全球市场实现销售额大幅增长,发挥了头部企业的“虹吸效应”。

光伏玻璃供大于求局面待改善

然而在利润端,福莱特玻璃今年上半年的净利润未能实现正增长,主要原因是公司毛利润和毛利率出现明显下滑。

上半年,公司实现毛利润154亿元,同比减少22%;毛利率为264%,较上年同期426%减少262个百分点。分产品看,上半年公司光伏玻璃的毛利率为202%,较上年同期的495%下降293个百分点。

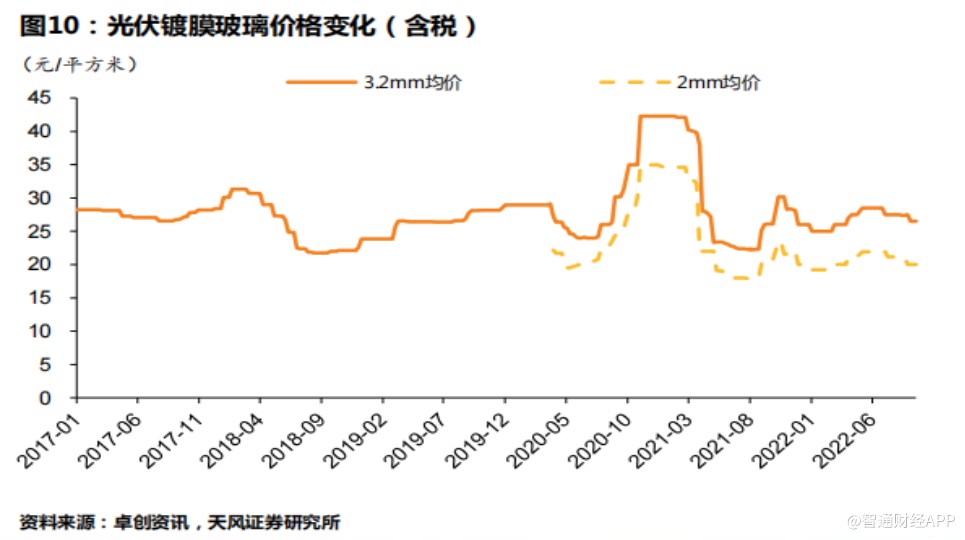

公司称,上半年毛利及毛利率减少的主要原因是较去年同期相比,光伏玻璃平均销售价格下降及原材料及能源成本大幅上升。卓创咨询数据显示,2021年初,2mm光伏镀膜玻璃均价一度在40元/平方米附近徘徊,行至2022年6月,价格已经下滑至25元/平米附近。

但现实是,市场往往在非常短的时间内完成“变动”,几乎没有线上配资炒股,投资者能保证自己反复进行成功的波段操作,频繁操作也意味着犯错的。过去几年间,当华能、国家电投等“五大”成员乃至三峡、中广核等“四小豪门”奋力向外界展示绿色标签的时候,线上配资炒股,大唐集团的绿电转型成效却广受外界诟病。由此带来的恶果就是,外界对其“大而黑”的印象持续强化。

据本平台了解,光伏玻璃毛利润价格下行尤其历史原因。中信期货研报显示,2017年至2021年,光伏产业链主材中玻璃的毛利润平均增速为26%,远低于工业硅、硅料、电池片、浆料、胶膜同期的毛利增长水平。

光伏玻璃毛利润增速低于产业链整体水平,很大程度由供求关系决定。卓创资讯数据显示,9月22日当周,国内光伏玻璃在产生产线共计347条,日熔量66960吨/天,环比增加53%,同比增加596%。

卓创资讯统计,2021年四季度至2022年2月,光伏玻璃基本无新产能投放,点火延期较多,2022年3月以来行业盈利压力缓解,产能开始陆续释放。总体看,考虑到今明两年光伏玻璃拟投产新产能量较大,光伏玻璃未来形成供大于求的局面可能性较大。

短线承压,长期仍可期

在此背景下,福莱特玻璃短期内或面临较大的业绩增长压力。近期花旗发布研究报告称,对福莱特玻璃开启为期30日的负面催化剂观察,估计公司三季度净利润为5亿元,比市场预期低19%,因为在多晶硅和组件价格高企的情况下,光伏玻璃的销售量有所下降,而新的产能增加导致的竞争加剧,销售价格下降。光伏认为低利润率情况将于今年下半年和明年上半年持续,但明年下半年可能会改善。

据此,花旗予福莱特玻璃“买入”评级,以反映估值因素,属同业中相对较低;下调2022-24年净利润预测5%至8%,反映光伏玻璃销售毛利率下跌,目标价由34港元下调至28港元。

短期看,由于盈利能力下滑,福莱特玻璃股价上涨压力凸显,但卡位长期视角,公司发展前景仍值得期待。

据了解,光伏玻璃行业之所以形成寡头竞争格局,主要得益于头部企业具有明显的规模效应、长期稳定客户合作、上游资源自持以及资本开支能力强等主要优势。近年来,福莱特玻璃正不断强化这些优势。

今日互联网科技股反弹成为线上配资炒股,港股收涨的关键因素,不少科网股行业龙头涨势不俗。当中,美团、快手、百度涨近5%、阿里巴巴上涨7%、腾讯上涨6%、网易上涨7%、京东上涨7%;微创机器人(30002更是大涨14%。从数据看,截至2021年末,公司对公客户数高达51万户,较去年增加8万户,增量为去年的5倍;对公开放线上配资炒股,银行服务企业客户3万户,较去年增长155%。数字口袋累计注册经营用户814万户,较年初增长683%;月活用户数58万户,较年初增长159%。

福莱特玻璃中报显示,公司与凤砂矿业分别于2021年10月及2022年2月签订股权转让协议和股权转让补充协议。公司确定以344亿元收购大华东方矿业和三力矿业100%股权,并于2022年2月完成上述收购。

公司称,随着客户订单的增加,公司光伏玻璃产能的持续扩大,石英岩矿,作为光伏玻璃生产的主要原材料,公司对其需求也不断提升。随着光伏玻璃行业的快速发展,高品位的石英砂成为一种稀缺资源。高质量石英砂的稳定供应成为光伏玻璃长远发展的保障。

在本平台看来,随着福莱特玻璃对上游资源的把控力度增强,公司原材料供应能力将进一步稳固,成本控制能力也将得到增强,有望在后续行业的成本竞争中持续保持领先。

配资者与配资公司签订配资合同时,一定要注意配资公司出具的配资合同内容,多浏览几遍,及时发现问题及时解决,同时也要关注配资公司的日常运转情况,及时规避不必要的配资交易风险。

文章为作者独立观点,不代表众和网配资观点