配资用户在进行配资公司开户时,提前了解清楚配资公司的经营情况,选择正规的配资公司,不要盲目性的操作,对于任何一种配资投资模式,都需要提高自身警惕和保持良好的配资心态。

如果是有一定操作经验的配资用户可以选择大额众和网配资参与投资,一定要提前做好止损计划,合理控制仓位,其次还要关注配资公司的日常经营情况,保持良好的配资心态。

核心观点:

若以“新老划断”方式调降,预计存量基金调降以量变为主,短期内或难以出现大规模演化。以美为鉴,老基金跟随调降是一个长期过程;而从国内来看,我们预计存量基金调降将以量变为主。一方面,供给端头部公募长期Alpha能力或延续,另一方面,买方投顾体系尚未建立、个人投资者仍更关注业绩等因素存在,投资者的认知差短期或难以弥合。

这也是前述深圳券商资本市场部人士认为多数卖方在众和网配资,新股研究领域做不起来的原因,“一是覆盖少,二是行业分析师和上市公司交好不交恶,从买方视角来说,很难评价行业分析师的公允性。”巴菲特在2021年的众和网配资,股东大会上曾表示,“我真的希望,而且我认为可能性非常非常大,我们能在明年的奥马哈举办这场活动,我希望我们届时的出席人数能创下纪录。”

正文:

近期市场关于公募基金管理费调降的讨论较多,据经济观察网报道,“目前监管部门已基本明确了公募产品固定管理费调降事宜”、“降费将采取‘新老划断’”,相关措施最快或于一个月内出台。

近年来,民营企业债券众和网配资,融资规模和占比下滑,且进一步向头部企业集中。这一背景下,以支持民营企业债券股票配资推荐网,融资为突破口,带动民营企业整体股票配资推荐网,融资环境修复,成为各方共同的期盼。

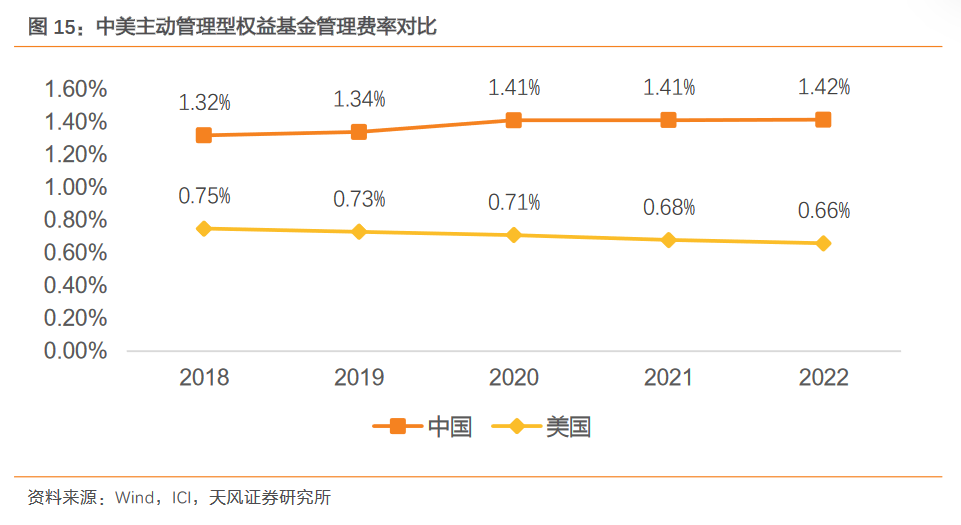

部分市场讨论将中美基金管理费率简单类比,认为国内公募基金管理费率显著高于美国,应直接对标进行调降。本文在深入研究美国公募基金费率历史变迁的基础上,对国内公募基金降费空间及演变节奏进行推演,以供参考。

美国共同基金费率的下行是一个长期过程。1980-2010年,美国股票型基金综合费率自32%下降至0.95%,其中销售费率从64%下降至0.11%,贡献了绝大部分降幅。而管理费用主要发生于90年代中期之后,下降节奏则较销售费用率缓慢,如普信金融平均管理费率从90年代0.64%的平均水平下降至近年的0.50%左右。

多重因素造成了中美费率上的差异。一是长期以来,我国资本市场机构化程度较低、有效性较弱,主动管理的溢价更高,二是投资者教育以及投顾体系尚不成熟,基民整体对费率的关注度不高,三是商业模式的差异,美国基金销售虽然也以代销为主,但买方投顾体系下渠道费用主要由投资者单独支付,而国内则存在较大比例的尾随佣金,造成名义上的管理费率“虚高”。

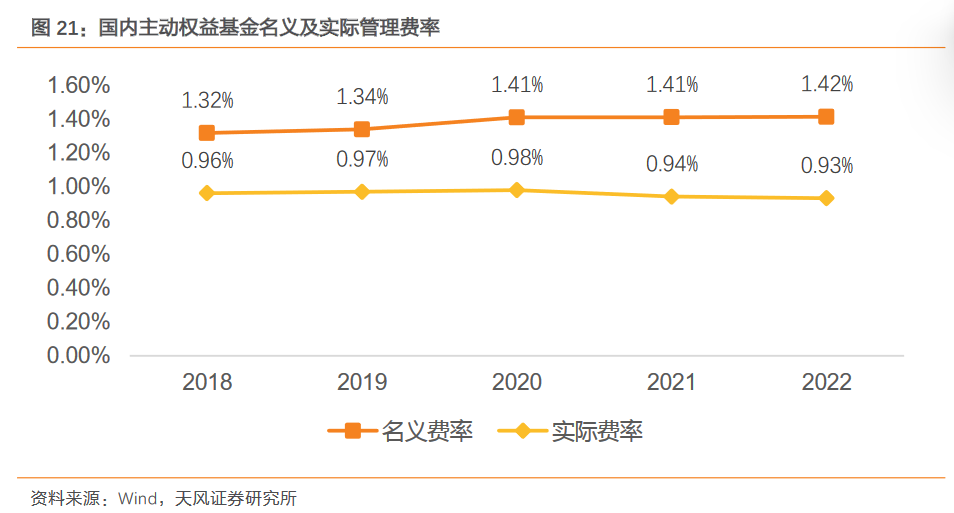

若对标美国进行调降,bottomline应不低于0%,市场化定价下应给予一定主动管理溢价。22年国内主动权益基金尾佣率为31%,剔除尾佣后,基金公司实际收到的管理费率约为0.93%;若加回尾佣,美国同期共同基金费率为00%,或作为对标底线。此外,应考虑国内主动管理的超额收益能力以及公募行业高质量发展的内在需求,应给予一定溢价。

整体看,影响市场筑底反转的主要因素集中在国内,包括国内众和网配资,疫情变化、复产复工进程和信用扩张节奏等。目前来看,这几点对股市情绪的影响都出现了较为积极的变化,仍需密切关注变化。对于众和网配资,投资者可适当取其精华,比如股票配资官网上的一些配资新闻,以及配资逻辑等实用性信息,配资用户可及时掌握;同时也要及时规避没有价值的信息,提高自身的判断能力。

若以“新老划断”方式调降,预计存量基金调降以量变为主,短期内或难以出现大规模演化。以美为鉴,老基金跟随调降是一个长期过程;而从国内来看,我们预计存量基金调降将以量变为主。一方面,供给端头部公募长期Alpha能力或延续,另一方面,买方投顾体系尚未建立、个人投资者仍更关注业绩等因素存在,投资者的认知差短期或难以弥合。

因此,投资者在选择众和网配资也好还是借钱炒股都可以,要考虑好安全方面的问题,选择合法正规的平台投资,至于一年能赚多少钱,没有限制,只要能力越大,就越赚钱,两种模式都可以赚钱,只是不同的人适合不同的投资模式,做证券的公司也很多,平台大小不市面上的银行证券商比较多,还有一些普通投资者都没听过的,出了这些,投资的产品也越来越多,无论是基金还股票,本质上都离不开资金,资金是推动股市发展的动力,股价的走势意味着资金的随时变动。

总的来说,在炒股配资平台开户主要有以上三个途径,或者有的配资平台还会开设其他的途径。其实更重要的一点就是,投资者要学会识别正规实盘的平台,不管什么样的开户途径,只要可以正常进行配资交易,就可以放心根据个人的操作风格来选择。

文章为作者独立观点,不代表众和网配资观点