港股配资公司是属于国内配资交易平台,很多投资者也有在陆续涌入到港股配资公司中来,港股配资门槛其实也不高,计算单位使用的是港元,所以投资者只需要交一小部分的配资利息即可进行配资交易,选择正规的港股配资公司,可减少交易风险。

从“嫦娥”奔月到“祝融”探火,近十年,我国在芯片、计算机通信以及医药等高科技行业的发展日新月异。数据显示,2021年我国全社会研发经费达到79万亿元,居世界第二位;研发强度达44%,接近OECD国家平均水平。在建设现代化强国过程中,科技创新仍是第一生产力。

但发展并非一帆风顺,在全球科技行业竞争日益加剧的大潮下,我国芯片等高科技行业频受外部限制,打造自主可控的半导体制造能力,实现高端芯片自由迫在眉睫。

电子产业的“粮仓”

存储芯片是半导体的一大重要分支,作用是为访问性能、存储协议、存储介质等多种应用提供高质量的支持。可按数据是否易失分为易失性存储芯片与非易失性存储芯片。

需要高度关注日本在

众和网配资,半导体材料、设备方面对中国的限制。需要警惕的是,在中美围绕着外盘期货配资平台,半导体产业进行竞争的过程当中,美国可能会施压及联合他的盟友日本,针对日本的优势领域——外盘期货配资平台,半导体材料和设备方面对中国外盘期货配资平台,半导体产业发展进行限制,产业要重视这种苗头的出现,未雨绸缪做好相应的准备。

易失性存储芯片可以分为动态随机存储器和静态随机存储器。在任何时候都可以读写,但断电后,不能保留数据,我们生活中电子产品的内存条大多就是使用的这类芯片。

至于12月份居民户中长期贷款的同比回落,长桥海豚君认为只是11月份中长贷过快增长之后的正常调整,并不代表众和网配资,地产政策边际宽松信号的消失。

非易失性存储芯片可分为NORFLASH、NANDFLASH与只读存储器。断电后所存储的数据不会消失的存储器,像我们生活中常见的移动硬盘、固态硬盘等就是使用这类芯片。

目前主流的存储器是DRAM与NANDFlash,两者占存储器市场的九成以上,根据ICinsights的统计数据,2021年以销售额口径计算的市场规模NANDFLASH占比为56%,DRAM为41%,其它为3%。

市场空间持续扩容

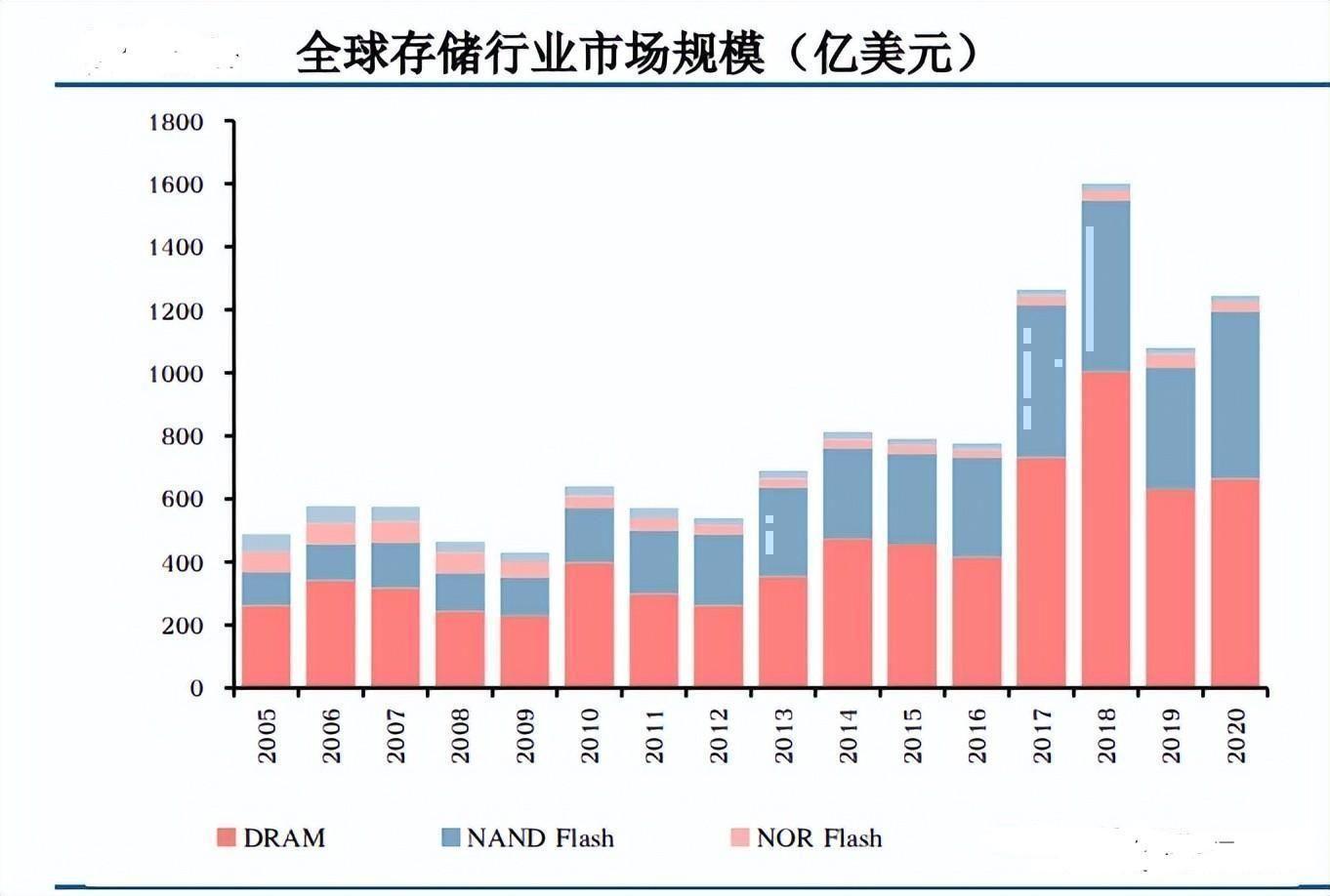

受到智能手机、服务器、PC等下游需求驱动,存储芯片市场规模将快速扩张。据中信建投数据整理,2005~2020年,全球存储芯片市场规模从546亿美元增至1229亿美元,复合增速达6%。

WSTS数据显示,随着下游需求回暖叠加供应链产能紧,2021年全球存储芯片市场规模达到1538亿美元,同比增长30.89%,预计2023年将超过2000亿美元。

长期高成长的赛道

在信息化时代,只要有数据就离不开存储,存储芯片是长期高成长的赛道,智能手机、服务器、PC及平板将仍然是存储需求增长的主要驱动力,汽车智能化将是新的增长点。

服务器:服务器的储存芯片主要是DRAM和NANDFlash。据DRAMeXchange统计,目前服务器的DRAM平均单机容量为397G,服务器的NANDFlash平均单机容量为2700G。随着5G、云计算浪潮、AI、物联网等快速发展,将促进企业增购升级服务器,也将带来存储芯片容量提升和规格升级。

手机:随着5G的发展,大家对高清视频、高像素拍摄、5G传输的需求不断增加,对手机的储存容量也有了更大的要求,单机存储芯片搭载容量持续提升。DRAM配置将从6GB+提升至8GB+,NAND配置将从128/256GB提升至256/512GB。

博时基金认为,最新公布的4月PMI数据显示,疫情对众和网配资,经济的拖累依然存在,“稳增长”政策的效果还处于验证期,在没有强有力的数据证明清理配资,经济在走强之前,市场的信心仍较脆弱。当前国内的疫情多地散发,消费的修复依然受到压制,生产和供应链也受到了一定程度的影响,清理配资,经济下行压力依然较大。在多重因素交织的情况下,短期A股的走势仍将延续震荡格局。

PC及平板:在公共卫生防控远程办公和教育的推动下,全球PC及平板市场扭转颓势,数据显示,2021年我国PC出货量达5亿部,同比增长18%,创2012年以来新高。平板出货量达2846万台,同比增长28%,创下近七年出货最高增幅。随着数据存储需求的不断增长,未来DRAM和NANDFlash平均容量也将保持高速增长。

汽车智能化:随着智能汽车的发展,汽车自动驾驶等级提升,以及车载信息娱乐系统、多摄像头视觉处

理、长寿命电池和超高速5G网络的引入,车内车外数据流量大大提升,超大计算处理成为必需品,相应地大容量数据缓存、存储的需求大幅增长,车载存储市场有望成为新的增长点。

消息面上,今日交通运输部、国家发改委发布《关于减并众和网配资,港口收费等有关事项的通知》中提到定向降低引航费的两种收费标准,深圳港、湄洲湾港、日照港、锦州港,降低引航费基准费率15%,即按规定费率的85%计收;引航距离在10海里及以内,且引领船舶超过120000净吨的引航费按41650元计收。股市是一个没有预测的市场,有些人说自己能预测股价,其实都是瞎猜,因为股价波动是成千上万人的交易结果,我们无法同时准确地判断出所有人的想法,所以我们根本无法做出百分百准确的判断。如果我们真的选择了众和网配资,那只要发生一次黑天鹅事件,那我们就可以片刻倾家荡产,大家连重新开始的可能都没有。在众和网配资的过程中,散户赔的钱去哪里了,其实是被三类人给转走了。第一个是上市公司的股东高位减持给赚走大头,第二个是券商在交易当中的佣金印花税。第三个是低买高卖的投资者或者是一部分的散户钱在流动当中就被平摊了。

本土存储芯片自给不足

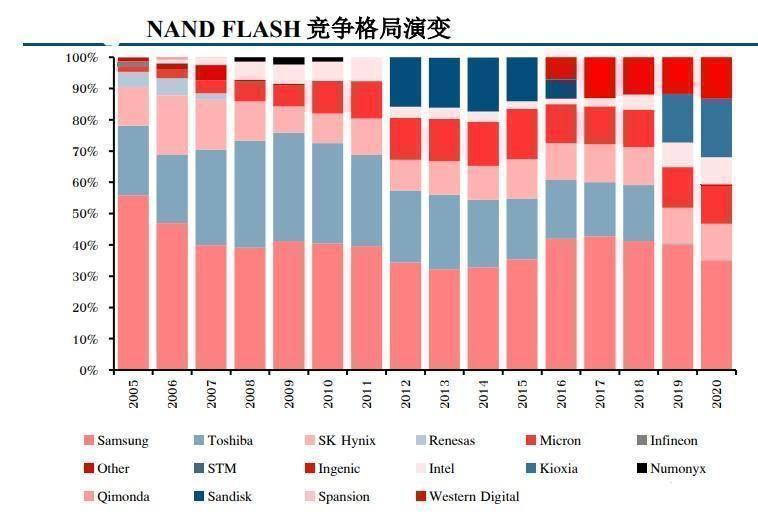

据中信建投整理,2021年我国存储芯片市场规模达3383亿元,市场规模超全球的1/但自给率不足5%。以产业竞争最激烈的DRAM市场为例,前三大厂商市占率合计大于95%,格局由三星电子、美光、SK海力士高度垄断。

庞大内需、新兴应用及政策推动助力国产存储芯片快速发展,孕育了长鑫存储、长江存储、兆易创新、北京君正等一批公司。其中,兆易创新和北京君正是科技ETF的持仓成份股。

兆易创新,是一家集先进的存储器、MCU和传感器解决方案于一体的半导体设计公司。在存储芯片领域,兆易创新目前是内地出货量第一的NORFlash供应商,市场占有率在NORFlash领域排名全球第仅次于华邦和旺宏。数据显示,截至2021年底兆易创新NORFlash销售额为7亿美元,市场份额升至22%。

此外,兆易创新2019年开始切入DRAM领域,将业务延伸到了市场空间更广阔的DRAM市场,其自有品牌DRAM已经在2021年6月推出。

在存储市场的周期性波动下,兆易创新多年来依然实现了业绩的稳步增长:2011-2021年,营业收入从22亿元升高至81亿元,营收年复合增速达374%;归母净利润从0.18亿元升高至237亿元,净利润年复合增速高达668%。其中,2021年实现营业收入810亿元,同比增长825%,实现归母净利润237亿元,同比增长1633%。据2022年中报业绩,公司预计2022H1实现归母净利润127亿,同比增长934%。

北京君正,起家于自主研发的CPU技术,目前已经拓展至MCU、智能视频芯片、存储芯片、模拟互联芯片的

一体化发展模式。在存储芯片领域北京君正专注于车载领域,产品线丰富,有DRAM、NANDFlash、SRAM等多种产品类型。

根据Omida数据统计,21年公司DRAM、SRAM、NORFlash产品收入在全球市场中排名分别为第七名、第二名和第六名。在汽车领域,客户包括大陆集团、德尔福、博世、法雷奥等,工业企业包括西门子、松下、通用电气、霍尼韦尔等。

贬值节奏上,当下压力最大。中美利差上,按照美债“买预期、卖现实”的交易逻辑,一般在联储加息缩表预期的博弈期,美债上行幅度最快,在紧缩确定后,美债利率料在二三季度初进入一段高位盘整时期,国债利率也将在宽信用重启后逐步有上行压力,从而导致中美利差三季度中后期可能逐步转正。也要注意到,人民币众和网配资,汇率与利差之间受到资本流动管控、债市币种结构、融资主体信用结构等多种因素的影响,因此并不存在单一对应关系。

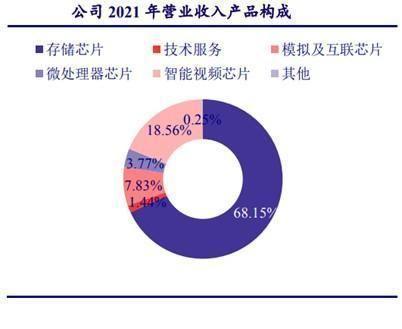

从营收方面来看,公司业绩持续增长,从2016年12亿元,增长至2019年的39亿元,从利润端看,公司2021年实现归母净利润26亿元,同比增长11627%。其中存储芯片为其核心收入业务,2021年营收394亿元,占总收入比为615%。

除兆易创新、北京君正两家存储芯片龙头外,科技ETF持仓成份股中还有14只芯片股,如韦尔股份、中微公司、闻泰科技、卓胜微等,包含了封测、芯片设计、半导体设备等多个半导体产业链。数据显示,截至9月30日,半导体是科技ETF第一大重仓行业,权重占比21%。

从业绩上看,科技ETF有6只成份股披露了2022年Q3业绩预告,6只成份股均为正增长!其中2只预增翻倍,持续验证成长板块高景气!

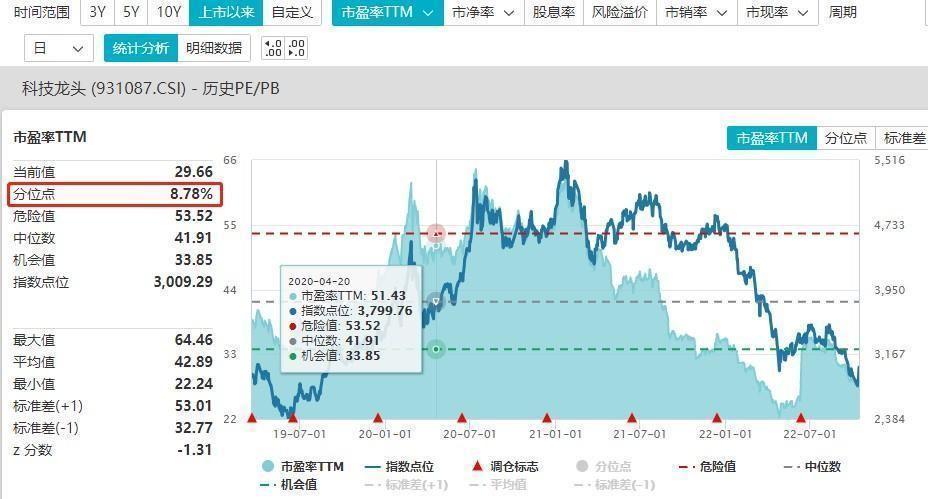

从估值上看,截至10月14日,科技ETF标的指数PE估值为266倍,上市以来历史百分位为78%,意味着低于指数2019年发布以来922%的时间区间,处于历史低估区域。

从资金面的角度看,截至10月12日,科技ETF已连续3日获资金净流入超2000万元,且近5日、10日、20日、60日均获资金净流入,近60日净申购额高达23亿元。

对于股市配资平台的规范性应该怎样判断呢,这其中是有多种方式是可行的,比如,选择考察配资平台平时的经营情况来判断,对该配资公司的工作人员询问相关配资问题,检查是否够专业,根据实际的判断来选择正规的股市配资平台。

文章为作者独立观点,不代表众和网配资观点