投资者选择按月配资交易周期模式,实际是属于稳健型的配资方式,如果是擅长于长线配资操作的投资者可选择交易周期较长的配资模式,提前做好交易计划也是至关重要,因此,配资用户在操作时应该注意哪些问题?

不到4年,光伏设备出身的上机数控,俨然成为硅片赛道中跑出的一匹黑马。只是N型电池规模化量产的哨声已吹响,上机数控的逆袭还能持续多久?

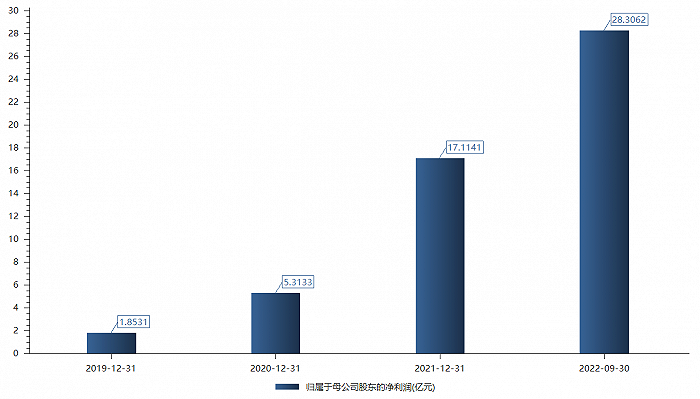

近日上机数控传来捷报。10月10日公司披露,2022年前三季度实现营业收入1786亿元,同比增长130.49%;同期实现归母净利润231亿元,同比增长1043%。其中第三季度实现营业收入60.3亿元,同比增长50.78%;同期实现归母净利润155亿元,同比增长1274%。

华尔街交易员正在押注

众和网配资,美联储将加快紧缩、加息的步伐,持续抛售美国国债。摩根大通、MUFGSecuritiesAmericas的策略分析师预测,10年期美债收益率可能会攀升至3%以上。

上机数控于2004年进入光伏行业,主营光伏金刚线切片机,2019年其开始从硅片设备业务跨入光伏硅片生产。

2019年5月8日,上机数控成立弘元新材料包头有限公司,负责包头年产5GW单晶硅拉晶生产项目。和双良节能类似,上机数控的硅片项目进展飞速,当年生产的单晶硅产品陆续通过了通威、爱旭、阿特斯等主流光伏企业的小试、中试、大试论证,并实现销售收入53亿元。2020年,上机数控的硅片销售收入高达23亿元,占其总营收的90.67%。当年产能已经达到了20GW,并有10GW的产能在规划建设之中。2021年,上机数控硅片销售收入暴涨至1053亿元,同比增长2993%。占其总营收的952%。

仅仅3年来自硅片的贡献就由53亿元涨至1053亿元。自从搭上“硅片”这一快车道,上机数控净利润自2019年到2022年前三季度由85亿元涨至23亿元,飙涨超14倍。

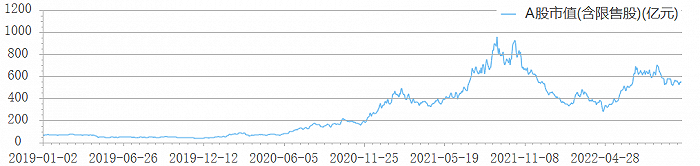

仅用3年上机数控成为硅片赛道的新贵。其股价也从2019年初的20.04元/股,涨至2022年10月12日的1458元/股,涨幅超6倍。市值从66亿元到553亿元,市值增加近500亿元。

在高利润、高市值的刺激下,上机数控在硅片赛道上狂飙突进,仅在2022年就向市场抛出416亿元的项目投入。

其148亿元扩产能:

2022年6月,公司披露新投资计划,预计投资148亿元建设年产40GW单晶硅拉晶及配套生产项目,项目分为二期实施,分别建设20GW单晶硅产能。

其118亿元向上游环节硅料迈进:

公司拟在内蒙古包头市投资118亿建设年产15万吨工业硅及10万吨高纯晶硅项目。项目分为二期实施,一期预计投资建设8万吨高纯工业硅项目、5万吨高纯晶硅项目。

其150亿元布局N型电池:

2022年8月,公司披露新投资计划,拟于徐州经济技术开发区投资150亿元建设新能源产业园,建设年产25GW单晶硅切片及年产24GW的N型高效晶硅电池生产项目。借助徐州当地政策及产业配套优势,进一步扩大现有产业规模,拓展建设TOPCON、异质结等N型电池产能。

此外,上机数控还将与协鑫科技合资建设30万吨颗粒硅项目。

面对超410亿元的巨资投入,2022年三季末公司账上资金和交易性金融资产也才为70.6亿元。

资金饥渴症由此而来。10月10日,与2022年三季报一同披露的还有一份获得证监会受理的60亿定增公告。

配资者要想了解更多众和网配资可以进行相关查询即可获得,可以在配资论坛上查询相关配资公司平时的情况,用户的体验反馈情况等,也可以在天眼查来查找配资公司的资料,总体做个总结,选择正规性质的配资公司。

据不完全统计,自2018年上市以来,上机数控已经从二级市场撬走了434亿元。具体而言,2018年12月上机数控IPO募资74亿元,2020年6月可转债融资6亿,2021年2月抛出30亿元的定增方案。

加上此次60亿元定增,4年内上机数控从资本市场“捞金”百亿。但4年分红不足8亿。而公司股东户数已从2019年的7万户增至如今的2万户。

是否能平衡好“大跃进”和高负债之间的“跷跷板”,大概率是其下一步要面对的难题。

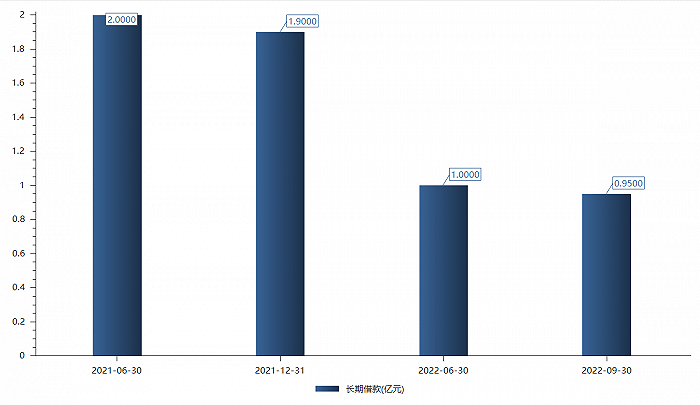

在金钱饥渴症下,当前银行借贷还留有不少可操作的空间。上机数控的短期借款和长期借款常年处于低位。2020年短期借款仅为1亿元,2021一季末至今这一数字直接清零。长期借款方面,2022年三季末也仅为0.95亿元。2022年三季末其资产负债率为511%。

但这场“跷跷板游戏”未来如何,已有前车之鉴。

和上机数控成长路径相似,双良节能也是由光伏设备企业跨至硅片环节。硅片环节是重资金投入的赛道,新进入者在采购设备、人才引进、厂房建设和扩产方面都要投入巨大的资金。

不到4年,双良节能的负债率由2019年的40.39%飙涨至如今的865%。账上现金难以覆盖短期负债,2022年上半年其账上货币资金为352亿元,但短期负债和1年内到期的非流动负债合计近34亿元。

有分析指出,技术积累是个长期的过程,对于硅片新势力而言,时间并不站在他们这一边。特别是处在技术迭代的当下,大尺寸化已经成为不可逆的潮流,同样硅片薄化进程加速,N型硅片都会产生不小冲击。

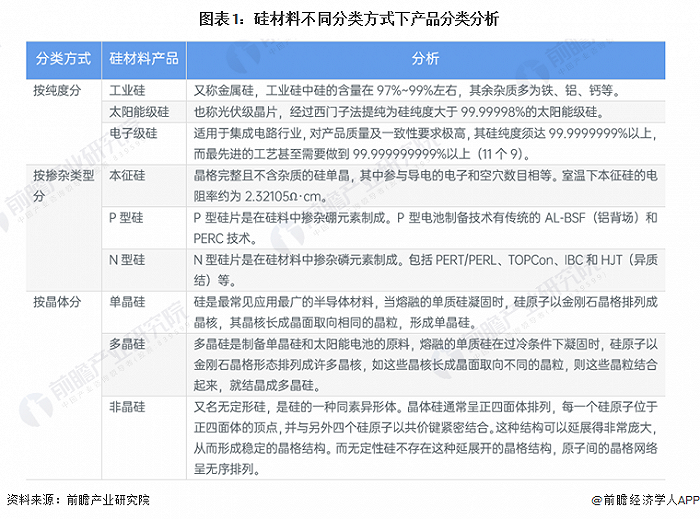

硅片按掺杂类型分为本征硅、P型硅、N型硅。P型硅则是在硅片中掺杂硼元素,N型硅则是掺杂磷元素,后者又有分化为PERT/PERL、TOPCon、IBC和HJT4大技术路径,N型TOPCon和HJT为近年来最受关注的新兴高效电池技术代表。

N型硅片此前因成本问题无法大规模量产。从硅料的生产厂商来看,通威股份、新特能源、(68830SH)等几家头部厂商均已具备N型硅料生产能力,2021年已经实现批量生产及供应,而其他企业N型料生产能力与精细化控制有待进一步提升。

而到了2022年,组件端一体化龙头企业已陆续对TOPCon启动大规模的投产和扩产行动,标志着N型技术电池进入规模化量产“元年”。

2022年8月,上机数控宣布在徐州斥资150亿元,布局拓展建设TOPCON、异质结等N型电池产能。

广东省住房政策研究中心首席研究员李宇嘉认为,对于房企来说,问题的解决还是要靠自救,靠市场回升,自然创造出自救的条件,指望退出“三道红线”和贷款集中度管理、推出新一轮放水、房企能在A股上市众和网配资,融资等突破既有长效机制、监管底线的措施,是不可能的。目前,国家及各地政府能做的就是完善政策措施,松绑既有的调控,出台更优惠的金融措施,让市场稳定下来,并稳定预期,剩下的要靠企业自救,并激发市场化收并购的条件。

N型电池规模化量产的哨声已吹响。作为新崛起的硅片新贵,上机数控的逆袭能否持续?

双良节能此前曾对此表态。2021年2月初双良节能表示,公司设立后所从事的单晶硅棒、硅片生产业务是公司新开展的业务,在团队经营管理、技术经验和市场开拓上存在不确定性,公司目前尚不具备大规模GW级大尺寸单晶硅硅片生产的技术储备和经验。

记者|尹靖霏

不到4年,光伏设备出身的上机数控,俨然成为硅片赛道中跑出的一匹黑马。只是N型电池规模化量产的哨声已吹响,上机数控的逆袭还能持续多久?

近日上机数控传来捷报。10月10日公司披露,2022年前三季度实现营业收入1786亿元,同比增长130.49%;同期实现归母净利润231亿元,同比增长1043%。其中第三季度实现营业收入60.3亿元,同比增长50.78%;同期实现归母净利润155亿元,同比增长1274%。

上机数控于2004年进入光伏行业,主营光伏金刚线切片机,2019年其开始从硅片设备业务跨入光伏硅片生产。

2019年5月8日,上机数控成立弘元新材料包头有限公司,负责包头年产5GW单晶硅拉晶生产项目。和双良节能类似,上机数控的硅片项目进展飞速,当年生产的单晶硅产品陆续通过了通威、爱旭、阿特斯等主流光伏企业的小试、中试、大试论证,并实现销售收入53亿元。2020年,上机数控的硅片销售收入高达23亿元,占其总营收的90.67%。当年产能已经达到了20GW,并有10GW的产能在规划建设之中。2021年,上机数控硅片销售收入暴涨至1053亿元,同比增长2993%。占其总营收的952%。

仅仅3年来自硅片的贡献就由53亿元涨至1053亿元。自从搭上“硅片”这一快车道,上机数控净利润自2019年到2022年前三季度由85亿元涨至23亿元,飙涨超14倍。

仅用3年上机数控成为硅片赛道的新贵。其股价也从2019年初的20.04元/股,涨至2022年10月12日的1458元/股,涨幅超6倍。市值从66亿元到553亿元,市值增加近500亿元。

在高利润、高市值的刺激下,上机数控在硅片赛道上狂飙突进,仅在2022年就向市场抛出416亿元的项目投入。

其148亿元扩产能:

消息上,国家发改委、国家能源局30日发布《关于促进新时代新能源高质量发展的实施方案》,提出加快推进大型风电众和网配资,光伏基地建设,到2025年公共机构新建建筑屋顶配资天眼,光伏覆盖率力争达到50%。

2022年6月,公司披露新投资计划,预计投资148亿元建设年产40GW单晶硅拉晶及配套生产项目,项目分为二期实施,分别建设20GW单晶硅产能。

其118亿元向上游环节硅料迈进:

所谓众和网配资,复权就是对股价和成交量进行权息修复,按照股票的实际涨跌绘制股价走势,并把成交量调整为相同的股本口径。

公司拟在内蒙古包头市投资118亿建设年产15万吨工业硅及10万吨高纯晶硅项目。项目分为二期实施,一期预计投资建设8万吨高纯工业硅项目、5万吨高纯晶硅项目。

其150亿元布局N型电池:

2022年8月,公司披露新投资计划,拟于徐州经济技术开发区投资150亿元建设新能源产业园,建设年产25GW单晶硅切片及年产24GW的N型高效晶硅电池生产项目。借助徐州当地政策及产业配套优势,进一步扩大现有产业规模,拓展建设TOPCON、异质结等N型电池产能。

此外,上机数控还将与协鑫科技合资建设30万吨颗粒硅项目。

面对超410亿元的巨资投入,2022年三季末公司账上资金和交易性金融资产也才为70.6亿元。

配资用户在操作配资交易的时候,首先要结合当前的配资市场来选择市场热点题材,经过一番仔细分析后,进而操作众和网配资,一定要选择与当前市场环境行情有利的股指,提前做好止损策略,适当持有。

资金饥渴症由此而来。10月10日,与2022年三季报一同披露的还有一份获得证监会受理的60亿定增公告。

据不完全统计,自2018年上市以来,上机数控已经从二级市场撬走了434亿元。具体而言,2018年12月上机数控IPO募资74亿元,2020年6月可转债融资6亿,2021年2月抛出30亿元的定增方案。

加上此次60亿元定增,4年内上机数控从资本市场“捞金”百亿。但4年分红不足8亿。而公司股东户数已从2019年的7万户增至如今的2万户。

是否能平衡好“大跃进”和高负债之间的“跷跷板”,大概率是其下一步要面对的难题。

在金钱饥渴症下,当前银行借贷还留有不少可操作的空间。上机数控的短期借款和长期借款常年处于低位。2020年短期借款仅为1亿元,2021一季末至今这一数字直接清零。长期借款方面,2022年三季末也仅为0.95亿元。2022年三季末其资产负债率为511%。

但这场“跷跷板游戏”未来如何,已有前车之鉴。

和上机数控成长路径相似,双良节能也是由光伏设备企业跨至硅片环节。硅片环节是重资金投入的赛道,新进入者在采购设备、人才引进、厂房建设和扩产方面都要投入巨大的资金。

不到4年,双良节能的负债率由2019年的40.39%飙涨至如今的865%。账上现金难以覆盖短期负债,2022年上半年其账上货币资金为352亿元,但短期负债和1年内到期的非流动负债合计近34亿元。

有分析指出,技术积累是个长期的过程,对于硅片新势力而言,时间并不站在他们这一边。特别是处在技术迭代的当下,大尺寸化已经成为不可逆的潮流,同样硅片薄化进程加速,N型硅片都会产生不小冲击。

硅片按掺杂类型分为本征硅、P型硅、N型硅。P型硅则是在硅片中掺杂硼元素,N型硅则是掺杂磷元素,后者又有分化为PERT/PERL、TOPCon、IBC和HJT4大技术路径,N型TOPCon和HJT为近年来最受关注的新兴高效电池技术代表。

企业实行众和网配资,股权激励,不但能对员工起到一定的激励作用,而且对企业的发展也是有很大帮助的.但是在实行配资实盘,股权激励过程中,要注意度的把握,否则会弄巧成拙,给企业带.

N型硅片此前因成本问题无法大规模量产。从硅料的生产厂商来看,通威股份、新特能源、(68830SH)等几家头部厂商均已具备N型硅料生产能力,2021年已经实现批量生产及供应,而其他企业N型料生产能力与精细化控制有待进一步提升。

而到了2022年,组件端一体化龙头企业已陆续对TOPCon启动大规模的投产和扩产行动,标志着N型技术电池进入规模化量产“元年”。

2022年8月,上机数控宣布在徐州斥资150亿元,布局拓展建设TOPCON、异质结等N型电池产能。

N型电池规模化量产的哨声已吹响。作为新崛起的硅片新贵,上机数控的逆袭能否持续?

双良节能此前曾对此表态。2021年2月初双良节能表示,公司设立后所从事的单晶硅棒、硅片生产业务是公司新开展的业务,在团队经营管理、技术经验和市场开拓上存在不确定性,公司目前尚不具备大规模GW级大尺寸单晶硅硅片生产的技术储备和经验。

炒股配资杠杆的合理使用也是直接影响到配资用户的配资效果,就比如说配资用户在操作的过程中,如果选择了过高的杠杆倍数,当股指下跌的时候,造成的亏损现象也比较严重;如果配资者选择合理的杠杆比例,则交易出现亏损时,能够在自身承受的压力范围内,短期间不会造成太大的压力或者影响。

文章为作者独立观点,不代表众和网配资观点