网上配资炒股在金融市场上出现越来越多,同时线上配资平台会存在一定的风险,建议投资者选择配资平台要经过几次确认是否符合正规的配资平台再进行配资交易,同时呢,在进行配资交易时不要选择高倍杠杆,很容易应引发爆仓行为,不利于资金的安全。

近期数字经济板块热度较高,03/24TMT板块成交额占全A比重升至46%,市场热议公募基金正增配TMT板块。回顾历史,15年以来公募基金大幅调仓的现象共出现过两次,分别是15-16年基金持仓从TMT转向白酒、20-21年基金持仓从白酒转向新能源。本篇报告回顾分析以上两次公募基金大调仓持续的时间及背后原因,并展望这次基金调仓如何演绎。

15-16年公募大调仓:TMT到白酒

氮肥对于欧洲的春季农作物生长至关重要,它将从2月开始就会被播洒使用。但氮肥受欧洲股市配资杠杆操作方法,能源危机影响最大,因为由天然气生产出氨,而氨又是氮肥的主要组成部分。VTB Capital称,上半年这类产品的短缺可能高达700万吨。

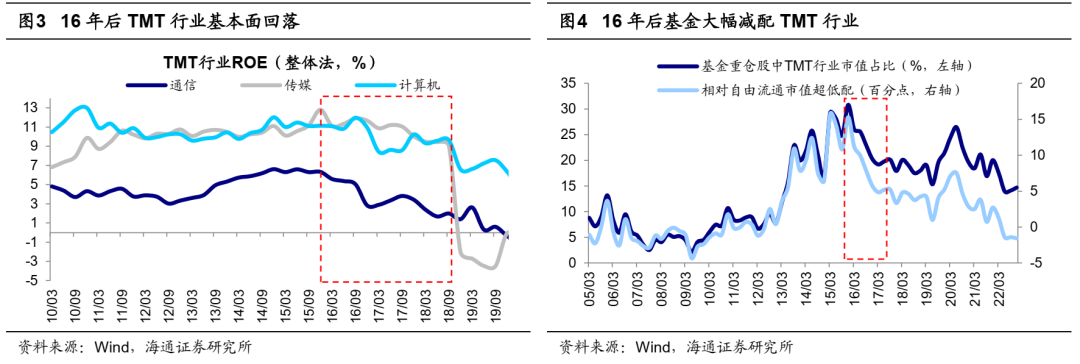

12-15年移动互联浪潮全面爆发,随着智能移动设备的普及、3G技术的成熟、4G的商用、“互联网+”概念的兴起,TMT板块基本面抬升。随着TMT板块业绩得到验证,公募基金对TMT的配置力度上升到历史高位,基金重仓股中TMT行业占比从12Q1的7%持续上升至15Q4的30.8%。

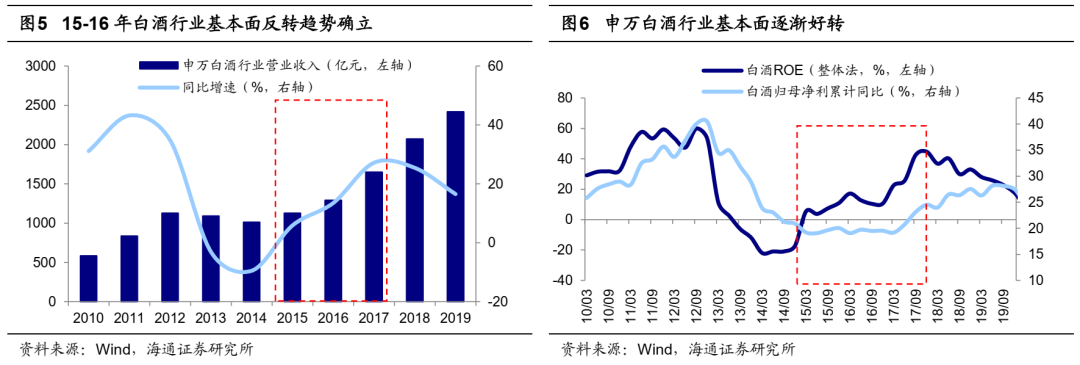

15-16年公募持仓从TMT转向白酒,调仓持续4个季度。15-16年移动互联周期结束,产业链基本面开始下滑。15年末智能移动设备产业发展进入成熟期,智能手机渗透率突破90%,此后智能手机销量震荡下滑,渗透率的提升开始放缓甚至停滞,TMT产业链基本面开始下滑。如计算机、传媒ROE从15Q4的高位开始回落,计算机ROE从15Q4的11%下降至18Q4的6%,传媒ROE从15Q4的18%下降至19Q3的-5%。TMT基本面下滑也导致公募基金开始大幅调仓,基金重仓股中TMT行业占比从15Q4的30.8%大幅下降至16Q4的20.3%,相对自由流通市值的超配力度也从15Q4的13个百分点下降至16Q4时的8个百分点。17-19年TMT在基金重仓股中占比维持在20%左右的水平,可见这次公募基金大规模减仓TMT持续了4个季度。从TMT细分行业来看,前期基金配置力度上升较多的计算机和传媒减仓也更多,基金重仓股中计算机行业占比从15Q4的18%大幅下降至16Q4的9%,基金重仓股中传媒行业占比从8%下降至8%。此后基金重仓的方向逐渐转向以白酒为代表的消费板块,基金重仓股中白酒行业占比从15Q4的3%上升至20Q4的18%。

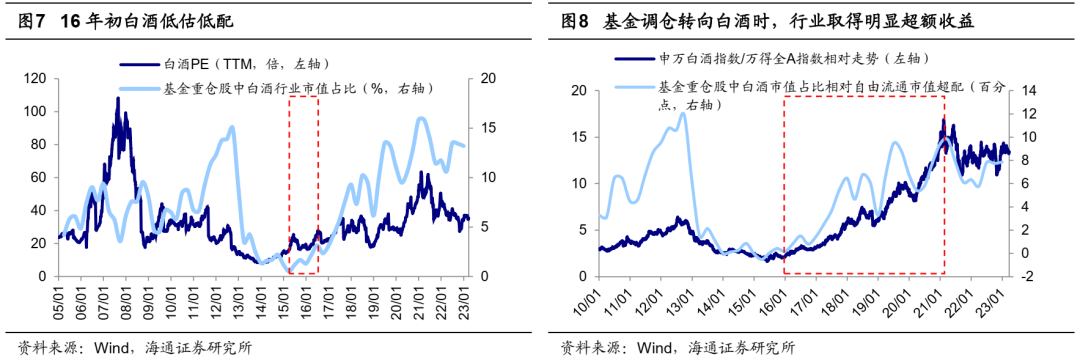

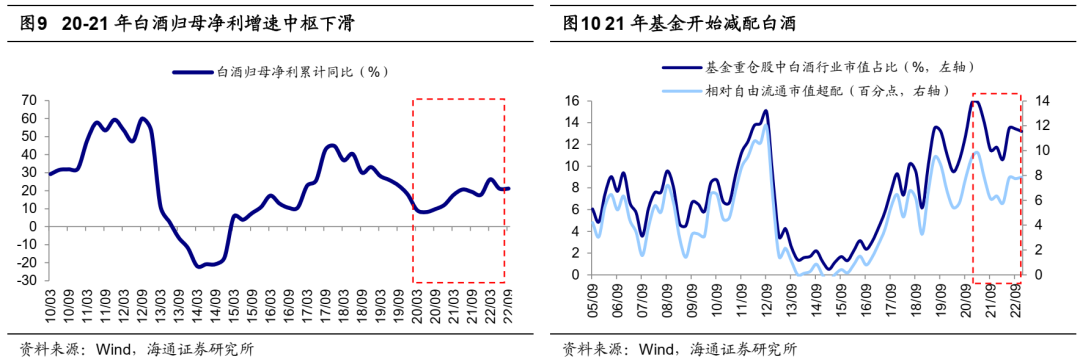

公募持仓此消彼长,增配白酒的背后是基本面反转叠加低估低配。从基本面看,15-16年起,在消费升级+份额集中驱动下,白酒行业开始进入复苏周期,基本面温和反转的趋势逐渐确立。15年申万白酒行业营业收入为1126亿元,同比增长9%,结束了连续两年的下滑状况。16年白酒更是实现营业收入1293亿元,同比增速上升至16%,反转趋势进一步巩固,白酒行业上市公司营业收入已经超过12年巅峰时期的水平。与此2016年一季度开始,五粮液、洋河、古井、酒鬼酒、山西汾酒、顺鑫农业等多家公司相继上调出厂价格,掀起了行业久违的涨价潮。白酒行业企业盈利开始修复,申万白酒ROE在16Q1见底11%,随后上升至18年25%以上。从市场面看,当时白酒低估低配。估值方面,16年初时申万白酒PE为18倍,明显低于05-15年PE均值的32倍,处05年以来从低到高25%分位,安全边际高。基金配置方面,15Q4基金重仓股中白酒行业市值占比仅3%,低于05-15年间均值的3%;相对自由流通市值超配比例为0.8个百分点,同样低于05-15年间均值的4个百分点,存在较大的增配空间。随着白酒行业景气度逐步回暖,业绩逐渐释放,低估低配的白酒迎来公募基金的明显增持。伴随着基金加大对白酒的配置力度,白酒行业相对市场取得明显超额收益,16-20年申万白酒指数累计涨幅达653%,同期万得全A指数为6%。

20-21年公募大调仓:白酒到新能源

我们在前文提出,15-16年起,在消费升级+份额集中驱动下,白酒行业开始进入复苏周期,基本面反转趋势确立,低估低配下白酒迎来公募基金的明显增持。基金重仓股中白酒行业市值占比从15Q4的3%上升至21Q1时的18%。

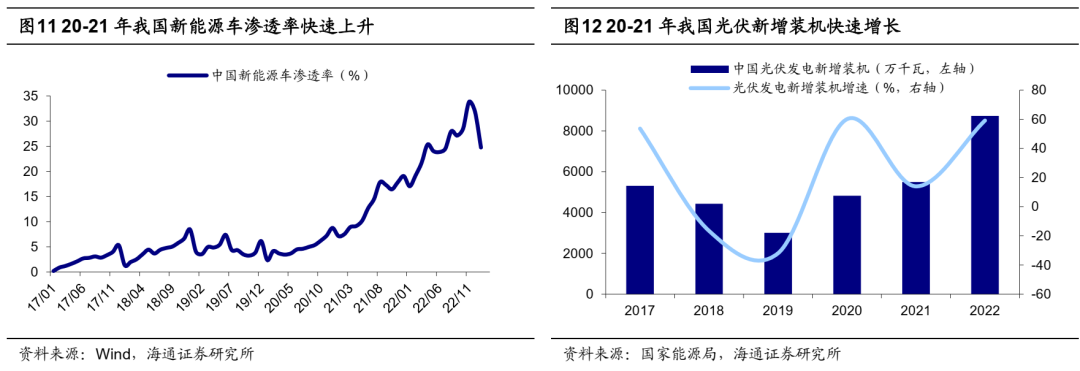

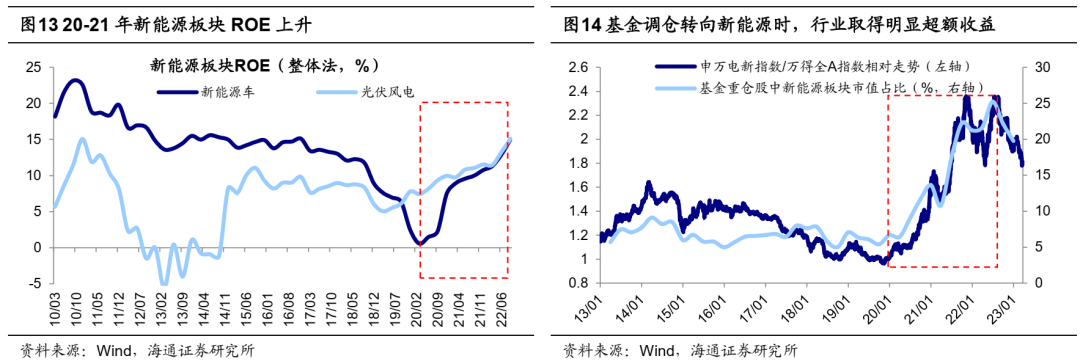

20-21年公募持仓从白酒转向新能源,调仓持续3个季度。而20-21年申万白酒行业企业盈利增速下滑,白酒归母净利同比增速均值从16-19年间的26%下降至20-21年间的17%。白酒归母净利增速中枢的下移也导致公募基金开始大幅调仓,基金重仓股中白酒行业占比从21Q1的高点18%下降至21Q4的17%。如剔除市值影响,从相对自由流通市值超配比例的视角来看,基金对白酒的超配比例在19Q2达4个百分点,此后基金对白酒的超配水平维持在高位,21Q1时开始大幅减仓,基金重仓股中白酒市值占比相对自由流通市值的超配水平从21Q1的8个百分点下降至21Q4时的3个百分点。从时间上看,这次公募基金大规模减仓白酒持续了3个季度。这一阶段基金重仓的方向逐渐转向高景气的新能源板块。20年开始,公募基金就在逐渐增加对新能源的配置力度,基金重仓股中新能源板块市值占比从20Q1的4%大幅上升至21Q4的22%。从细分产业链来看,基金重仓股中新能源车产业链市值占比从20Q1的4%上升至21Q4的19%,基金重仓股中光伏风电产业链市值占比从20Q1的7%上升至21Q4的7%。

基金调仓转向新能源的背后是其景气度更高。从基本面看,政策支持+技术进步推动下,新能源产业周期逐步演绎,产业链基本面持续上行。光伏单晶PERC电池技术量产转换效率不断提升,风电机组的大型化持续为风力发电降本增效,新能源车的续航里程和电池组能量不断提升。技术进步是新能源大规模发展应用的基础,政策的支持也进一步加速了新能源产业的渗透。风电光伏方面,20年我国风电新增装机量增速达178%,光伏新增装机量增速达60%。新能源车方面,21年新能源汽车销量达352万辆,较20年同比增长157%,新能源汽车渗透率也达到19%,较20年的9%大幅提升。新能源产业链高景气在上市公司业绩上也逐渐体现,新能源车ROE从20Q1的0.6%上升至21年的10%以上,风电光伏ROE从19Q1的5%上升至21年的11%左右。从市场面看,20年初新能源板块估值、基金配置力度都不算高。估值方面,光伏风电PE估值为26倍,处13年以来15%分位。基金配置方面,20Q1基金重仓股中新能源板块市值占比为4%,略低于13-19年间均值的7%;相对自由流通市值的超配比例为0.9个百分点,接近13-19年间均值。随着新能源产业周期逐步演绎,产业链基本面持续上行,估值和基金配置力度都不高的新能源板块迎来公募基金的明显增持。随着基金加大对新能源的配置力度,新能源板块相对市场取得明显超额收益,20-21年申万电新指数累计涨幅达188%,同期万得全A指数为37%。

在庭审中,理财师田某出庭确认了聊天记录的真实性,并称8%是进懋资产对投资者的承诺。经杨某涛授权,股市配资杠杆操作方法,基金合同、业务申请表等内容均由田某代签字,电话、邮箱均是田某的。

公募调仓转向TMT或将持续一段时间

股市配资杠杆操作方法,配资用户在进行牛市金融投资股票配资,配资交易的时候一定要注意金融投资股票配资,配资交易规则,及时进行止盈策略,没有一定的把握不要进行满仓操作,容易出现爆仓的现象,风险是非常高的,因此,即使是牛市金融投资股票配资,配资也要合理操作。

借鉴历史上基金大调仓,16年公募基金持仓从TMT转向白酒、20-21年从白酒转向新能源,减仓前期重仓板块的时间大约持续3-4个季度,加仓新板块的持续时间则更长,如16年后基金加仓白酒持续约4年、20年后基金加仓新能源持续2年多。基金调仓的背后逻辑是白酒和新能源板块的业绩释放、且估值配置力度处在较低水平。

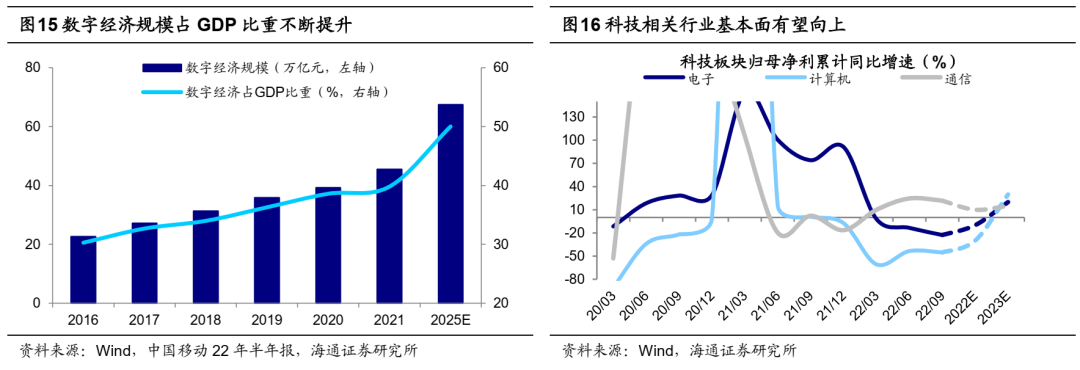

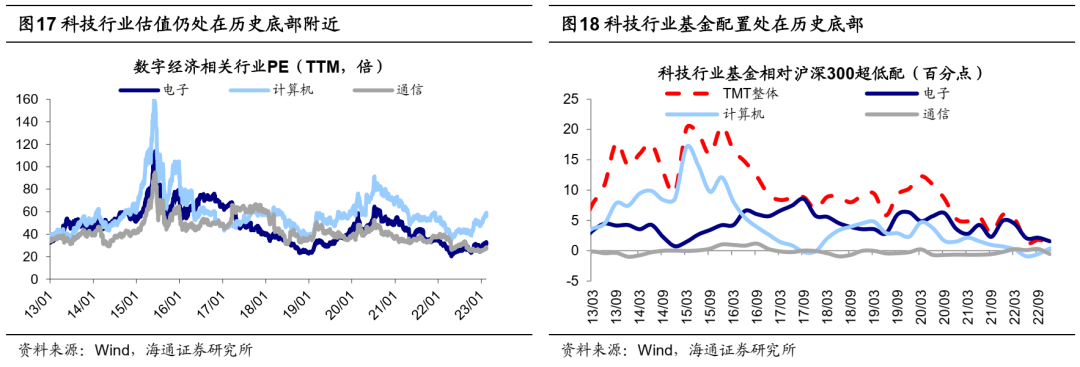

政策+技术双轮驱动提振TMT行业基本面,基金持仓或从新能源转向TMT。回到当下,政策和技术双轮驱动有望提振TMT行业基本面。政策方面,国务院机构改革重组科学技术部、设立国家数据局,将推动科技自主创新和数字经济发展。3月16日中共中央、国务院印发了《党和国家机构改革方案》,宣布组建中央科技委员会,加强党中央对科技工作的集中统一领导。我们认为未来国家将自上而下统筹科技产业的发展,提供更多的资源支持。技术方面,3月15日OpenAI发布GPT-可以接受像输入并理解像内容,并且在许多专业和学术基准测试中已做到人类水平的表现。3月16日百度发布新一代大语言模型、生成式AI产品文心一言,对标ChatGPT。3月17日微软推出融入GPT-4技术的Office产品,能自动生成文档、电子邮件、PPT。数字经济辐射硬件、软件、服务商等TMT领域,有望提振行业基本面,我们预计TMT板块23年归母净利润同比增速有望达到25%左右,在大类行业中增速最快且环比改善幅度最明显。细分行业来看,22/23年计算机归母净利润增速达-30%/30%、电子归母净利增速达-10%/20%、通信归母净利增速达10%/15%。当前TMT板块整体仍是低估低配,从估值看目前通信自13年来PE分位数为10%,电子23%;从基金配置看,22Q4公募基金对TMT行业整体的超配比例处在13年以来最低水平,基金重仓股中计算机市值占比相对于沪深300的超配比例处13年以来13%分位,电子为5%分位,通信为26%分位。22Q4基金已开始增持TMT板块,基金重仓股中TMT行业占比从22Q3的14%上升至22Q4的15%,随着政策+技术驱动下数字经济发展提速,公募基金或将持续增配TMT板块。

短期雨后彩虹已现,全年市场仍将春意盎然。近期在瑞士政府和金融监管机构推动下,瑞银收购瑞士信贷,市场对金融业稳定的担忧有所缓解,我们在上周周报《短期关注海外的雨后彩虹-20230318》中提出短期“阵雨”已过,关注雨后彩虹。上周雨后彩虹已经出现,全球主要权益市场均有所上涨,上证指数涨0.5%、标普500涨4%、恒生指数涨0%、富时100指数涨0%。但需要注意的是,“雨季”未完,由于美欧央行仍在加息,未来一段时间海外市场的扰动因素仍存,如近日德意志银行的风险成为市场新的关注点。全年维度来看,美联储加息周期将结束,国内在稳增长政策支持下宏微观基本面进一步走向复苏,居民资产配置力量正推动公募资金入市,23年A股春意依旧盎然,将呈现震荡上行态势。

股市配资杠杆操作方法,德银策略师JimReid和KarthikNagalingam在报告中表示,明年的经济衰退将导致美国垃圾债务违约率从目前的约1%的历史低点攀升至2023年底的5%,并在2024年再次翻倍至3%。配资者在选择股市配资杠杆操作方法时,提前查找清楚该配资软件是否规范,可以在配资论坛上观察其他配资用户的相关体验评论,选择获得好评多的配资交易平台,同时也要提高警惕性,适当操作。

行业配置上,数字经济为代表的TMT是全年主线,并重视“中特估值体系”。我们从去年底年度策略《旭日初升——2023年中国资本市场展望-20221203》就一直把数字经济作为第一主线,逻辑在于政策和技术的双轮驱动,TMT基本面更优,基金增持或正在途中。除了数字经济之外,“中特估值”也值得重视,有望成为今年投资的次主线。目前A股央国企的估值依然不高,目前中证民企指数PE为39倍,中证国企指数PE仅为12倍。未来随着政策持续发力以及评估体系更加完善,A股央国企依然有较大的投资机会。

股市配资杠杆操作方法最需要注意的是提前做好止盈计划,牛市配资说明当前的市场情况是向好的,存在很多盈利的机会,同时配资用户要提高自身的策略能力,不要一昧的追涨,盲目操作,只会给自己带来不利。

除了上述两条主线之外,消费领域也有结构性机会。未来疫情扰动渐去叠加政策支持有望推动消费基本面改善,但从市场面维度看22年10月底以来消费板块股价已有修复,未来需关注消费板块业绩弹性更大的领域。消费行业中前期供给收缩明显的行业业绩弹性将更大,结合市场面数据来看,当前估值相对合理的啤酒、酒店、黄金珠宝行业或相对较优。

配资者在操作配资交易之前,提前考察清楚配资公司的收费情况,也就是配资利息,是否合理,同时配资用户也要注意配资公司是否实盘配资操作模式,及时规避虚拟配资盘,减少交易风险。

文章为作者独立观点,不代表众和网配资观点