股票配资的交易周期有多种,其中最短的持有时间可以是按天股票配资,按天配资是指当天就完成配资交易结束后,就可以提现账户中的盈利,但是呢,按天配资的风险比较大,需要一定的操作技巧。

赛道股的市场情绪,仍然未见好转。

碳酸锂2022年的增量是刚好满足我们对于动力专业股票配资平台,电池市场的需求的,我们的预期基本上是全球新能源车的销量大约在1,000万辆左右。当前的碳酸锂的新増产能新増产量,它的増速是比新能源汽车的増速来的小的,这样大家会把所有的资源给集中到动力股票配资网站大全,电池方向,一系列的消费的一些低端的可能会因为价格的高涨而没法承受。2022年的碳酸锂产量不会有大的増量,所以说预估锂价或将维持在高位。看这张是我们对于碳酸锂到2025年的一个需求的变化的测算。

以横跨新能源、机器人两大赛道的稀土永磁标的金力永磁为例,尽管近期有利好催化,但公司股价却丝毫不为所动,反而出现了加速下跌的迹象。

消息面上,9月30日特斯拉发布Optimus机器人,该产品全身共有40个电机,并计划于3-5年内实现大规模量产,产量预估为数百万台。根据产业信息网数据,每个电机约消耗50g-100g高性能钕铁硼磁材。根据机构测算,至2025年特斯拉机器人用钕铁硼需求量在中性情况下约为54万吨。

据了解,金力永磁致力于高性能钕铁硼永磁材料的研发、生产、销售及回收综合利用,同时也是钕铁硼永磁材料行业发展最快的公司之近年来,得益于下游新能源汽车、风力发电等行业需求迎来爆发式增长,金力永磁的核心产品钕铁硼磁钢量价齐增,公司业绩也随之步入增长快车道。

第一条专业股票配资平台技巧,不买年薪以下的股票,特别是远离年线以下的个股,年线就是250均线,是股票中长期方向的生命线,价格处于年线以下,说明了股票中长期趋势的方向是向下的,跌多涨少,容易连续创出新低。以此类推。半年线就是120日均线,季线就是60日均线,月线是20日均线,周线就是5日均线。“二氧化硫”是专业股票配资平台,火山喷发后影响气温最关键的因素之一。二氧化硫火山气柱/云团中与其他成分反应形成硫酸及其他能够反射阳光的化合物,从而降低当地的气温。当火山释放的二氧化硫达到一定量,就会影响气温,而且二氧化硫越多,降温作用越明显。

回看股价,10月以来金力永磁继续延续弱势运行态势。本平台注意到,10月10日,金力永磁低开低走,收盘报21港元,跌幅113%,股价创下今年下半年以来新低。

业绩驶入“快车道”

回溯历史,金力永磁成立于2008年,2015年登陆新三板,并于2018年在深交所创业板上市。今年1月,公司又登陆了港交所主板,成功实现“A+H”双重上市。仅六年时间,公司便实现了资本市场的“三级跳”,金力永磁是如何做到的?

如前所述,金力永磁的主营业务是钕铁硼的研发与生产,而钕铁硼是第三代稀土永磁材料,由大量的钕、铁、硼三种稀土元素构成。据悉,钕铁硼作为现今性能最为优异的永磁体,其性能作为也有差异,其中最为尖端的便是高性能钕铁硼。

总结,专业股票配资平台有着线下无可比拟的优势,但是线下也有独特的一点,从整体来看,线上的更胜一筹,很多用户可能觉得还是线下可靠,不同的人有不同的抉择是正确的,只要不盲目的选择就行。

需求端来看,根据弗若斯特沙利文数据,2015-2020年全球高性能钕铁硼材料消耗量由4万吨增至5万吨,同时期中国高性能钕铁硼消耗量由9万吨增至1万吨,占比由57%升至62%。就应用而言,2020年全球高性能钕铁硼材料主要应用在风力发电、新能源汽车、节能电梯、变频空调等领域,占比分别为18%、15%、16%、14%。另据测算,至2025年新能源车占比预计将提高至21%,而该领域亦将是钕铁硼最为主要的需求增长点。

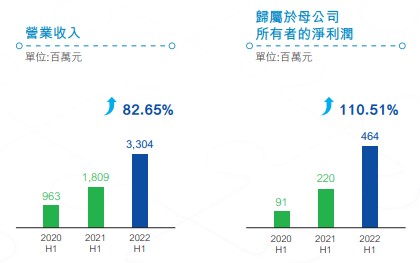

高性能钕铁硼景气度上行,作为行业内的头部公司,金力永磁的业绩自是水涨船高。今年前6月,金力永磁实现收入304亿元、归母净利润64亿元,同比分别增长865%、151%。

分产品来看,钕铁硼磁钢是金力永磁的主要产品。2022H该产品带来收入278亿元,规模同比增加693%,占总收入比重为81%。公司中报显示,上半年金力永磁的钕铁硼磁钢产品量价齐增,H1销量约为5933吨,较去年同期增加486吨;由于稀土原材料价格上涨及产品结构的调整,公司钕铁硼磁钢的平均售价亦有所上调。

而按下游应用来看,上半年公司来源于新能源汽车及汽车零部件、节能变频空调、永磁风力发电机、其他领域的收入分别为58亿元、84亿元、53亿元、08亿元,占比分别为303%、278%、174%、245%。

值得一提的是,纵向对比2021H1数据,今年上半年新能源汽车及汽车零部件的收入增速高达238%,该业务贡献了金力永磁业绩增长的最主要增量。同期,公司来源于节能变频空调的收入增加26%,但占比则从上年同期的494%收缩至278%;而公司发展初期最为依仗的风电领域的收入占比则更是已收窄至不足两成,但期内该业务的收入规模同比仍增加了13%。

盈利方面,2022H1金力永磁实现毛利78亿元,同比增长541%;归母净利润64亿元,同比劲增151%。同期,受稀土原材料价格大幅上涨等因素影响,公司的原材料及消耗品成本升至20.37亿元,同比增加89%;与之对应的则是公司的毛利率收窄至20.5%,较上年同期下滑1个百分点。

行业扩产潮或冲击盈利

业绩表现良好,但金力永磁的股价则已显出疲态。以7月26日创出的年内高点305港元算起,截至10月10日收盘金力永磁期间股价最大跌幅超过四成。诚然,金力永磁股价急跌与近期赛道股整体走弱不无关联,但在排除外部情绪影响后,公司自身成长逻辑似乎也存在值得推敲之处。

比如,以行业竞争格局来看,过去一年里行业主要企业对于扩大产能均表现出了极高的热情。根据东北证券研报,结合主要烧结钕铁硼上市公司披露的扩产计划来看,毛坯产能将从2021年底的10万吨增加至2025年的25万吨左右,对应复合年增长率已然高达25%左右。

需要指出的是,根据公开资料,当前我国的烧结钕铁硼生产企业共有200余家,合计产能约40余万吨,行业较为分散。就体量来看,大部分企业为年产能在2000吨以下的中小型、中低端钕铁硼企业,后续不排除这些未上市的企业亦会在接下来几年里加速上马新产能。

磁材作为双碳进程中的关键材料,海外的重视程度也在不断提升。目前,海外有明确扩产计划的公司主要集中在美国,其中美国MPmaterials规划建设1000吨钕铁硼磁铁,预计2025年投产;USARareEarths年产2000吨钕铁硼磁体,计划2023年开始初步生产;Quadrant初步估计2024年产能为1500-2000吨钕铁硼;而VAC则计划在美国建立新的磁铁工厂,预计将于2024年开始生产。

除了行业竞争加剧以外,稀土原材料价格的高波动特性亦不容忽视。据了解,对于大部分钕铁硼厂商而言,原材料成本基本占钕铁硼营业总成本的65%-85%左右,而钕铁硼原料以镨钕、镝、铽、硼、铁等元素组成,其中稀土原料成本占原料成本的85%-95%左右,因此综合来看,稀土原料成本在钕铁硼总生产成本中的占比约为70%左右,稀土价格变化对钕铁硼成本端影响巨大。

桥水联合首席投资官GregJensen在接受采访时表示,桥水之所以选择做空欧美公司债,是因为公司认为通胀将比专业股票配资平台,美联储预期的更为根深蒂固,而这最终将迫使股票配资实盘开户,美联储加快加息步伐。不过凡事都有例外的,刚成立的专业股票配资平台不一定就是不好的。现在之所以会有那么多新的平台出现,归根到底还是因为监管层对于配资市场的监管是越来越严厉了,所一些不符合标准的

网络配资公司就一批接着一批倒闭,当然也有一些平台是为了规避风险所以暂停营业的。所以,大量新进网络配资公司涌现,其实是配资市场发展越来越好的表现,当中也不乏优秀的平台。

而由于供需格局优化,2020H2开始稀土价格大幅上涨,如今氧化镨钕/氧化镝/氧化铽的价格均较2020年初有明显上涨。这两年,得益于行业供给稳定,稀土永磁企业尚可以通过产品涨价的方式将成本向下游传导,但后续随着行业产能飞速增加,相关企业将成本压力转嫁给下游的难度恐怕会上升。

回看金力永磁,公司自登陆港股市场以后股价一度大涨大跌,背后抑或反映了资本市场的“纠结”心态。一方面,下游行业的高景气以及公司自身的技术、资源和客户优势无疑是金力永磁的加分项,良好的业绩表现亦印证了其具备一定的投资价值;另一方面,行业分散的大背景下,海内外各头部企业均有明确的扩产计划,未来竞争烈度势必会提升,公司的成长逻辑抑或受到挑战。

后市来看,鉴于投资者情绪仍处在“冰点”,除非金力永磁能不断兑现高成长的预期,否则公司的股价恐仍将在底部震荡。

股票配资网站的规范性是建立在配资市场的交易规则上的,投资者在操作交易的时候,一定要提前考察清楚该配资公司是否使用的实盘配资模式,同时规避虚拟盘模式,面对市场的不确定性风险,投资者要及时止损。

文章为作者独立观点,不代表众和网配资观点